Se locatore o conduttore non comunicano preventivamente l’intenzione di risolvere il contratto di locazione, esso viene tacitamente prorogato, ma dove la teoria fa presagire una sorta di proroga “automatica “, la prassi impone la presentazione del modello RLI ed eventualmente il pagamento delle imposte entro 30 giorni dalla data di scadenza dello stesso. In questo approfondimento prenderemo in considerazione l’iter da mettere in atto per la corretta registrazione della proroga di un contratto di locazione.

Contenuto Approfondimento

- Operazioni Preliminari

- Modello RLI

- Imposte di registro e Cedolare Secca

- Versamento delle Imposte

Guide Precedenti

- Come registrare un contratto di locazione (Prima Parte)

- Come registrare un contratto di locazione (Seconda Parte)

Operazioni Preliminari

La prima cosa da fare, è verificare la tipologia di contratto utilizzata in modo tale da poter definire il periodo di proroga.

Contratto ad uso abitativo libero

Comunemente chiamato “4+4”, ha una durata minima di anni quattro ed una massima di anni venti, decorso tale periodo, le successive proroghe saranno di anni quattro.

Contratto ad uso abitativo a canone concordato

Comunemente chiamato “3+2” implica una durata minima di anni tre ed una massima di anni venti, decorso tale periodo la successiva proroga sarà di anni due, ma il vero proprio interrogativo é da sempre relativo alla durata delle proroghe dopo il primo quinquennio. L’ Art. 19 bis del Dl 34/2019 (inserito dalla legge di conversione 58/2019) è intervenuto specificando che “Il quarto periodo del comma 5 dell’articolo 2 della legge 9 dicembre 1998, n. 431, si interpreta nel senso che, in mancanza della comunicazione ivi prevista, il contratto è rinnovato tacitamente, a ciascuna scadenza, per un ulteriore biennio“

Contratto ad uso abitativo transitorio

Attenzione, questa tipologia contrattuale non prevede proroga, ovvero termina automaticamente alla fine del periodo pattuito nel contratto che ricordo essere di minimo un mese e massimo diciotto mesi.

Contratto ad uso abitativo transitorio per studenti universitari.

Questa tipologia contrattuale ha una durata minima di mesi sei e massima di mesi trentasei, prorogabile una sola volta dello stesso periodo scelto per la prima durata; es. durata dodici mesi , prima proroga dodici mesi.

Contratto ad uso diverso dall’abitativo

Comunemente chiamato “6+6”, ha una durata minima di anni sei ed una massima di anni venti, decorso tale periodo, le successive proroghe saranno di anni sei.

Contratto ad uso diverso dall’abitativo ad oggetto immobile adibito ad attività alberghiere.

Comunemente chiamato “9+9”, ha una durata minima di anni nove ed una massima di anni venti, decorso tale periodo, le successive proroghe saranno di anni nove.

Contratto ad uso diverso dall’abitativo transitorio

Attenzione, questa tipologia contrattuale, come l’analoga abitativa, non prevede proroga, ovvero termina automaticamente alla fine del periodo pattuito nel contratto che ricordo essere di minimo un mese e massimo diciotto mesi.

Ricapitolando

| Tipologia | Durata | Prima Proroga | Proroga dopo la prima |

|---|---|---|---|

| Contratto ad uso abitativo libero | min 4 anni max 20 anni | 4 anni | 4 anni |

| Contratto a Canone Concordato | min 3 anni max 20 anni | 2 anni | 2 anni |

| Contratto ad uso abitativo transitorio | min 1 mese max 18 mesi | NO | NO |

| Contratto ad uso abitativo transitorio per studenti universitari | min 6 mesi max 36 mesi | uguale prima durata | NO |

| Contratto ad uso diverso dall’abitativo | min 6 anni max 20 anni | 6 anni | 6 anni |

| Contratto ad uso diverso dall’abitativo alberghiero | min 9 anni max 20 anni | 9 anni | 9 anni |

| Contratto ad uso diverso dall’abitativo transitorio | min 1 mese max 18 mesi | NO | NO |

Il Modello RLI

Dopo aver individuato il periodo di proroga, è il momento di compilare il famigerato modello RLI, per prima cosa rivolgiamo la nostra attenzione al QUADRO A – Dati Generali.

Quadro A – Dati Generali

Tipologia di contratto

In questo campo è necessario inserire il codice della tipologia contrattuale che varia in base alla natura del locatore e della tipologia contrattuale, che sarà lo stesso della prima registrazione; se hai dubbi ti consiglio di leggere il mio articolo (clicca qui per leggere la guida alla registrazione del contratto).

Durata

Nelle due caselle “dal” e “al” è necessario indicare il periodo di durata precedente la proroga.

Importo del canone

Nella tabella sono elencate tutte le casistiche che possiamo incontrare:

| Casistica | Dato da indicare nel campo canone |

|---|---|

| durata pluriennale | Importo del canone annuo |

| durata pluriennale con canone variabile | Importo del canone per la prima annualità |

| durata inferiore all’anno | Importo del canone per l’intera durata |

Le prossime caselle, quali pagamento intera durata, eventi eccezionali, casi particolari ed esenzioni non sono da compilare nel caso in cui tutti i locatori presenti abbiano optato per la cedolare secca. Per un approfondimento sulla cedolare seca clicca qui.

Pagamento intera durata

Per i contratti di locazione pluriennali vi è la possibilità di corrispondere l’imposta di registro per l’intero periodo contrattuale della proroga, barrando questo campo. Rinviamo al prossimo capitolo per il calcolo dell’imposta di registro.

Eventi Eccezionali

La presente casella può essere utilizzata indicando il codice 1 dai soggetti che, essendone legittimati, fruiscono delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali, ovvero indicando il codice 2 se si deve modificare il calcolo automatico delle imposte per particolari situazioni.

Casi particolari

Indicare i seguenti codici:

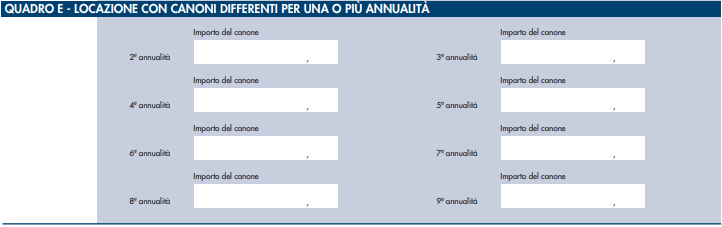

- codice 1, nel caso in cui nel contratto sia previsto un canone diverso per una o più annualità. In questo caso indicare nell’apposito campo il canone annuo concordato per la prima annualità e nel quadro E i canoni riferiti alle annualità successive, fino alla nona;

- codice 2, in presenza di un contratto di sublocazione. Ricordiamo che la cedolare secca non trova applicazione in riferimento ai contratti di sublocazione di immobili, in quanto i relativi redditi rientrano nella categoria dei redditi diversi e non tra i redditi di natura fondiaria (salvo particolari fattispecie);

- codice 3, nel caso in cui nel contratto sia previsto un canone diverso per una o più annualità e si voglia assolvere l’imposta di registro per tutte le annualità. In questa ipotesi, indicare nell’apposito campo il canone annuo concordato per la prima annualità e nel quadro E i canoni riferiti alle annualità successive, selezionando il campo “pagamento intera durata”.

Clausola penale volontaria

Se nel contratto è prevista una clausola penale volontariamente inserita dalle parti barrare questo campo.

Tipo di garanzia (e/o a PAC solo per affitto terreni)

Indicare i seguenti codici in presenza di una garanzia prestata da terzi:

- Codice 1 nel caso di fideiussione prestata da terzi;

- Codice 2 nel caso di garanzie di terzi diverse dalla fideiussione.

Garanzia soggetta ad IVA

La casella va barrata se la garanzia rientra nell’ambito di applicazione dell’imposta sul valore aggiunto.

Codice fiscale del garante e del secondo garante

Se nel contratto di locazione è presente una garanzia prestata da terzi indicare i codici fiscali dei garanti.

Importo della garanzia prestata da terzi

Se nel contratto di locazione è presente una garanzia prestata da terzi indicarne l’importo.

Se nella casella “Tipo garanzia sono indicati i codici 1 o 2 indicare l’importo della somma garantita. Se la garanzia è prestata in denaro o titoli indicare la somma di denaro o dei titoli se inferiore alla somma garantita.

QUADRO A – Dati Generali – Sezione 2 Adempimenti successivi

Adempimenti successivi

In questa casella il codice da inserire per la proroga è il numero 2.

Tipologia di proroga

Inserire i seguenti codici:

- codice 1 se si sta prorogando un contratto in regime ordinario (registro)

- codice 2 se si sta prorogando un contratto in regime di cedolare secca

- codice 3 se si sta prorogando un contratto misto (in cui era presente almeno un locatore in cedolare secca e un locatore in regime ordinario).

Data fine proroga, cessione, risoluzione , subentro o canone rinegoziato.

In questa casella è necessario inserire la data di scadenza della proroga.

Codice Identificativo del contratto

A partire dal 2018 al momento della registrazione è stato fornito questo codice come riferimento del contratto. Se il contratto è stato registrato precedentemente al 2018 è possibile inserire come dato alternativo al codice identificativo :

Cod. ufficio, Anno, Serie, Numero, Sottonumero

- Cod. ufficio: corrisponde al codice dell’ufficio dell’Agenzia delle Entrate presso il quale è stato registrato il contratto;

- Anno: L’anno nel quale è stato registrato il contratto;

- Serie: Nella ricevuta di registrazione o nel timbro rilasciato al momento della registrazione è presente questo dato;

- Numero: Il numero e la serie sono dati che vengono rilasciato al momento della registrazione.

L’Agenzia delle Entrate ha reso disponibile una funzionalità per il calcolo del codice identificativo del contratto attraverso i dati qui sopra riportati (clicca qui per accedere al servizio).

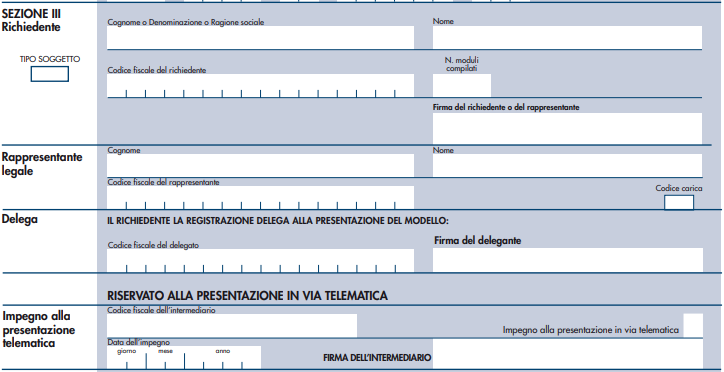

Quadro A Dati Generali- Sezione III il Richiedente

Tipo Soggetto

Indicare i seguenti codici per l’identificazione del soggetto richiedente la registrazione della proroga:

- Codice 1 parte del contratto

- Codice 2 mediatore del contratto

- Codice 3 parte del contratto non registrata

Dopo aver indicato il codice per il tipo di soggetto richiedente andremo ad indicarne i dati, se persona fisica Cognome, nome, codice fiscale e firma, mentre se è un una persona giuridica indicheremo la denominazione ed il codice fiscale.

Rappresentante Legale

Se il richiedente agisce per conto di un altro soggetto come ad esempio il rappresentante legale di una società, indicare Cognome, nome, codice fiscale e codice carica (segue la tabella dei codici carica da indicare nell’apposito campo).

| Descrizione | Codice |

|---|---|

| Rappresentante legale, negoziale o di fatto, socio amministratore; | 1 |

| Rappresentante di minore, inabilitato o interdetto, ovvero curatore dell’eredità giacente, amministratore di eredità devoluta sotto condizione sospensiva o in favore di nascituro non ancora concepito, amministratore di sostegno per le persone con limitata capacità di agire; | 2 |

| Curatore fallimentare; | 3 |

| Commissario liquidatore (liquidazione coatta amministrativa ovvero amministrazione straordinaria; | 4 |

| Commissario giudiziale (amministrazione controllata) ovvero custode giudiziario (custodia giudiziaria), ovvero amministratore giudiziario in qualità di rappresentante dei beni sequestrati; | 5 |

| Erede; | 7 |

| Liquidatore (liquidazione volontaria); | 8 |

| Soggetto esercente l’attività tutoria del minore o interdetto in relazione alla funzione istituzionale rivestita; | 11 |

| Amministratore di condominiali; | 13 |

| Soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione; | 14 |

| Commissario liquidatore di una pubblica amministrazione. | 15 |

Delega

Se il richiedente la registrazione delega un soggetto alla presentazione del modello, riportare il codice fiscale del soggetto delegato e la firma e del soggetto delegante, inoltre sarà necessario allegare anche un documento d’identità in corso di validità del delegante (firmatario).

QUADRO D – Regime di Tassazione

Questo quadro va compilato in presenza di contratto ad uso abitativo; avendo numerato in sede di registrazione del contratto locatori ed immobili, utilizzeremo tali numeri di riferimento per la conferma o la modifica del regime di tassazione.

Indicare quindi, numero locatore e numero immobile, oltre alla quota di proprietà attribuita o di altro diritto reale di godimento e selezionare se si è optato per la cedolare secca o meno (regime ordinario). Ogni locatore dovrà operare la scelta per ciascun immobile, per capire quante righe dovranno essere compilate è necessario moltiplicare il numero di locatori per il numero di immobili.

Dichiarazione dei locatori

Inserire il codice fiscale e la firma per ciascuno dei locatori che hanno modificato il regime di tassazione in sede di proroga.

QUADRO E – Locazione con canoni differenti per una o più annualità

E’ necessario compilare questo quadro se nel Quadro A – Dati generali nella casella “casi particolari” è stato indicato codice 1 o 3, ovvero è stato previsto, per una o più annualità, un canone differente per diverse, un canone differente.

Imposte di Registro e Cedolare Secca

Se almeno uno dei locatori presenti nel contratto ha optato per il regime ordinario, scatta il termine di 30 giorni per il pagamento delle imposte e la presentazione del modello RLI.

Se invece tutti i locatori hanno optato per la cedolare secca non sono dovute le imposte di registro, inoltre con le novità introdotte dal Decreto Crescita, viene abrogata la sanzione prevista dal decreto legislativo n°23 del 14/03/2011, per chi non rispettava l’obbligo comunicativo. Quindi eliminando le sanzioni, viene a mancare l’obbligo di registrazione, ma è buona norma farlo poiché potrebbero verificarsi delle discrasie tra i dati in possesso dell’Agenzia delle Entrate e quanto dichiarato in dichiarazione dei redditi dando il via ad un epopea fatta di accertamenti e avvisi d’irregolarità.

Versamento delle Imposte

Per il calcolo delle imposte di registro ti consiglio di leggere l’approfondimento (cliccando qui).

Se la registrazione della proroga viene effettuata attraverso i canali telematici dell’Agenzia delle Entrate, le imposte vengono calcolate e versate attraverso addebito diretto sul conto corrente mentre se si decide di registralo in sede, sarà necessario versare le imposte preventivamente con modello F24 elide.

Registrazione Telematica

Dopo aver indicato i dati nel modello RLI, basterà cliccare sul tasto calcola imposte per visualizzare l’importo dell’imposta di registro e bollo negli appositi campi.

Nel caso in cui la registrazione fosse presentata oltre il canonico termine di 30 giorni, oltre alle imposte sarà necessario cliccare sul tasto calcola tardività per ottenere l’ammontare di sanzioni ed interessi, in ogni caso vi consigliamo di controllare che i calcoli siano corretti. Per il calcolo delle sanzioni vi consiglio di leggere il mio articolo Tutte le Scadenze dei Contratti d’ Affitto (e le sanzioni in caso di ritardo!).

Dopo aver calcolato imposte ed eventuali sanzioni, sarà necessario indicare i dati del conto corrente, ovvero il codice fiscale dell’intestatario e l’Iban abbinato al conto.

Registrazione in ufficio

Se invece la registrazione viene effettuata presso un ufficio territoriale dell’Agenzia delle Entrate, è necessario preventivamente effettuare il versamento delle imposte attraverso il modello F24 elide.

I codici tributo da utilizzare saranno:

- 1504 – Imposta di registro per proroga contratto di locazione

Ed in caso di tardiva registrazione, I codici tributo per sanzioni ed interessi

- 1509 – Sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi.

- 1510 – Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi.

Sezione Contribuente

Codice fiscale, dati anagrafici e domicilio fiscale:

Inserire il codice fiscale e i dati anagrafici del soggetto, parte del contratto, che effettua il versamento;

Codice fiscale e Codice identificativo:

Inserire il codice fiscale di una delle controparti e il codice identificativo “63” (controparte).

Sezione erario ed altro

- Codice ufficio: non compilare;

- Codice atto: non compilare;

- Tipo: inserire la lettera “F” (registro);

- Elementi identificativi: indicare il codice identificativo che è stato attribuito al momento della registrazione ( in caso contrario ti consiglio di tornare al capitolo QUADRO A – Dati Generali – Sezione 2 Adempimenti successivi per le istruzioni del calcolo del suddetto codice)

- Codice: inserire il codice tributo (vedi sopra 1504);

- Anno di riferimento: indicare (in formato AAAA) l’anno di decorrenza della proroga;

- Importi a debito versati: gli importi da versare.

2 commenti

PAOLA · 22/09/2021 alle 18:04

Penso che questo RLI è…astruso. Due giorni che ci combatto. La cosa peggiore oggi: clicco su “invia” e mi dice che devo inserire nome cognome e denominazione. Ma li ho inseriti!!

Una domanda: il rinnovo (contyratto canone concordato studenti) è automatico; ma oltre alla registrazione telematica, dobbiamo anche redigere un contratto-proroga cartaceo, immagino. Dove trovo un modello? Grazie.

Mario Del Fante · 24/09/2021 alle 16:38

Gentile Paola,

A me piace pensare che il modello RLI sia una giungla…

Per rispondere alla tua domanda, non c’è la necessità di redigere alcun nuovo contratto, devi solamente comunicare all’Agenzia dell’Entrate l’avvenuta proroga attraverso il modello RLI e se la parte locatrice non ha optato per la cedolare secca, effettuare il versamento delle imposte.

In ogni caso, se non hai voglia/tempo di occuparti di questi aspetti, ti consiglio di acquistare il nostro ticket consulenza per la registrazione contratto ed adempimenti successivi, costa solo € 29,00 e non dovrai piu’ preoccuparti di nulla; ti lascio il link sotto

https://www.contratto.cloud/prodotto/registrazione-contratto-locazione-online/

Saluti

Del Fante Mario