Quando la durata del contratto di locazione supera i 30 giorni, scatta l’obbligo di registrazione dello stesso presso l’Agenzia delle Entrate.Nella prima parte di questo approfondimento prenderemo in considerazione l’iter da mettere in atto per la corretta registrazione di un contratto di locazione.

Contenuto Prima Parte:

- Operazioni Preliminari

- Il Modello RLI

Contenuto Seconda Parte:

- Calcolo Imposte di Registro e Bollo

- Versamento delle imposte

- Esempio pratico di registrazione

Operazioni Preliminari

La prima cosa da fare è individuare la tipologia contrattuale corretta da utilizzare che recepisca le esigenze di locatore e conduttore. Quindi capire per prima cosa se si tratta di locazione abitativa o diversa.

I contratti di locazione abitativa si sono meglio adattati alle svariate casistiche che si possono presentare prevedendo:

- Una tipologia libera,

- Una ad hoc per gli studenti universitari;

- una transitoria per lavoratori a tempo determinato o per esigenze di transitorietà del locatore.

I contratti di locazione ad uso diverso dall’abitativo invece sono rimasti ancorati alla legge n.392 del 27/07/1978 e differiscono per durata, in base all’attività esercitata, ovvero se di tipo alberghiero, minimo 9 anni mentre se industriale, commerciale od artigianale minimo 6.

Inoltre l’art.27 della suddetta legge disciplina la deroga della durata di tali periodi, qualora l’attività esercitata nell’immobile, abbia per sua natura, carattere transitorio come ad esempio i temporary shop.

Dopo aver scelto la tipologia contrattuale che meglio si adatta alla casistica in oggetto, se il contratto è di tipo abitativo, il locatore, verificati i requisiti per l’accesso al regime della cosiddetta “cedolare secca” (per un approfondimento ti consigliamo di cedolare secca), dovrà valutare il regime di tassazione più conveniente. Al contrario se il locatore non ha i requisiti o la locazione è di tipo diverso dall’abitativo dovrà optare per il regime ordinario e versare le imposte di registro e bollo.

Ogni locatore presente nel contratto che ha i requisiti per l’opzione della cedolare secca dovrà valutare autonomamente il regime più conveniente per la sua casistica ( per saperne di più, ti consiglio di leggere il mio articolo sulla convenienza della cedolare secca https://www.contratto.cloud/convenienza-cedolare-secca/).

Redatto il contratto, sarà necessario predisporre due copie originali (firmate in calce da entrambe le parti) e registrarlo entro 30 giorni dalla data di stipula o dalla sua decorrenza se anteriore, con le seguenti modalità:

- Registrazione in ufficio

- Utilizzando i servizi telematici dell’Agenzia delle Entrate

- Incaricando un intermediario o un delegato

Se ci troviamo in presenza di regime ordinario o “misto” (ovvero in presenza di più locatori con regimi diversi) sarà necessario oltre alla registrazione, anche il versamento delle imposte che avverrà nel caso di registrazione in ufficio, previo versamento attraverso il modello F24 elide mentre utilizzando i servizi telematici, contestuale alla registrazione con prelievo diretto sul conto corrente da parte dell’Agenzia delle Entrate.

Per la registrazione di un contratto di locazione sarà necessario munirsi, in primo luogo, del modello RLI che verrà utilizzato ogni volta che sarà necessario apportare una modifica alla struttura del contratto, generalmente la registrazione implica l’allegazione di almeno una copia del contratto, tuttavia in compresenza delle condizioni sotto elencate non sarà obbligatorio allegare il contratto:

- Numero di locatori e conduttori rispettivamente non superiore a tre;

- Oggetto del contratto un’unità abitativa e massimo tre pertinenze;

- Tutti gli immobili devono essere correttamente accatastati con attribuzione di rendita;

- Il contratto deve contenere esclusivamente il rapporto locatizio;

- Locatori e conduttori devono essere persone fisiche e non agiscano nell’esercizio d’impresa, arte o professione.

Il Modello RLI (Registrazione Locazioni Immobiliari)

Acquisti gli elementi sopra descritti è il momento di compilare il famigerato modello RLI, per prima cosa rivolgiamo la nostra attenzione al QUADRO A – Dati Generali.

In questo articolo viene trattata la sola locazione come negozio contrattuale, perciò non prenderemo in considerazione l’affitto di terreni, poiché anch’esso registrabile con modello RLI.

Quadro A – Dati Generali

Tipologia di Contratto

In questo campo è necessario inserire il codice della tipologia contrattuale che varia in base alla natura del locatore e della tipologia contrattuale.

Contratti ad uso abitativo (codice L)

Sarà necessario inserire il codice L2 nel caso in cui sia stipulato un contratto di locazione a canone concordato in un comune ad alta tensione abitativa:

- Contratto a canone concordato 3+2

- Contratto transitorio a canone concordato

- Contratto transitorio per studenti universitari

Per un approfondimento sui contratti a canone concordato ti consiglio il mio articolo (https://www.contratto.cloud/il-contratto-a-canone-concordato-alcuni-chiarimenti/)

Mentre il codice L3 viene utilizzato in due casistiche principali e molto particolari:

- Immobile abitativo locato direttamente dall’impresa che l’ha costruito o ristrutturato ed inoltre ha optato per l’applicazione dell’IVA.

- Immobile identificato come alloggio sociale (DM 22/04/2008) locato da soggetto IVA che abbia optato per l’applicazione dell’IVA.

Il codice L4, invece, viene utilizzato, quando l’immobile abitativo oggetto del contratto è acquistato o fatto costruire dalla società di leasing (concedente) su scelta ed indicazione del cliente (utilizzatore) e messo a disposizione dello stesso a fronte del pagamento di un canone di locazione. Il conduttore ha la facoltà di acquistare l’immobile alla scadenza del contratto ad un prezzo predeterminato.

In tutti gli altri casi, il codice da utilizzare è L1

Locazione di immobile ad uso diverso dall’abitativo (codice S)

Utilizzeremo il codice S2 quando un soggetto passivo IVA, ovvero impresa, lavoratore autonomo, libero professionista o chi si occupa d’importazione ed effettua operazioni imponibili loca un immobile strumentale.

Mentre utilizzeremo il codice S3 per la locazione finanziaria di immobile ad uso diverso dall’abitativo che naturalmente si differenzia dal codice L4 per la tipologia contrattuale, diversa dall’abitativo.

In tutti gli altri casi, il codice da utilizzare è S1

Ricapitolando:

| DESCRIZIONE | CODICE |

|---|---|

| Locazione di immobile ad uso abitativo | L1 |

| Locazione agevolata di immobile ad uso abitativo | L2 |

| Locazione di immobile ad uso abitativo (contratto assoggettato ad IVA) | L3 |

| Locazione finanziaria di immobile ad uso abitativo | L4 |

| Locazione di immobile ad uso diverso dall’abitativo | S1 |

| Locazione di immobile strumentale con locatore soggetto ad IVA | S2 |

| Locazione finanziaria di immobile ad uso diverso dall’abitativo | S3 |

Durata

Nelle due caselle “dal” e “al” indicheremo rispettivamente la data di decorrenza del contratto e la data di scadenza, senza comprendere l’eventuale periodo di proroga, per esempio se stipuliamo una locazione abitativa libera 4+4 con decorrenza il 01/10/2020 (dato che inseriremo alla voce “dal”) la data da indicare alla voce “al” sarà 30/09/2024 e non 30/09/2028.

Importo del canone

Nella tabella sono elencate tutte le casistiche che possiamo incontrare:

| Casistica | Dato da indicare nel campo canone |

|---|---|

| durata pluriennale | Importo del canone annuo |

| durata pluriennale con canone variabile | Importo del canone per la prima annualità |

| durata inferiore all’anno | Importo del canone per l’intera durata |

Le prossime caselle, quali pagamento intera durata, eventi eccezionali, casi particolari ed esenzioni non sono da compilare nel caso in cui tutti i locatori presenti abbiano optato per la cedolare secca.

Pagamento intera durata

Per i contratti di locazione pluriennali vi è la possibilità di corrispondere l’imposta di registro per l’intero periodo contrattuale barrando questo campo. Rinviamo al prossimo capitolo per il calcolo dell’imposta di registro.

Eventi eccezionali

La presente casella può essere utilizzata indicando il codice 1 dai soggetti che, essendone legittimati, fruiscono delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali, ovvero indicando il codice 2 se si deve modificare il calcolo automatico delle imposte per particolari situazioni.

Casi particolari

Indicare i seguenti codici:

- codice 1, nel caso in cui nel contratto sia previsto un canone diverso per una o più annualità. In questo caso indicare nell’apposito campo il canone annuo concordato per la prima annualità e nel quadro E i canoni riferiti alle annualità successive, fino alla nona;

- codice 2, in presenza di un contratto di sublocazione. Ricordiamo che la cedolare secca non trova applicazione in riferimento ai contratti di sublocazione di immobili, in quanto i relativi redditi rientrano nella categoria dei redditi diversi e non tra i redditi di natura fondiaria (salvo particolari fattispecie);

- codice 3, nel caso in cui nel contratto sia previsto un canone diverso per una o più annualità e si voglia assolvere l’imposta di registro per tutte le annualità. In questa ipotesi, indicare nell’apposito campo il canone annuo concordato per la prima annualità e nel quadro E i canoni riferiti alle annualità successive, selezionando il campo “pagamento intera durata”.

Esenzioni

Indicare i seguenti codici:

- codice 1, nel caso di esenzione dell’imposta di bollo;

- codice 2, nel caso di esenzione delle imposte di registro e bollo;

- codice 3 nel caso di esenzione dell’imposta di registro.

I codici indicati si utilizzano per specifiche casistiche previste dalla normativa.

Contratto a tempo indeterminato

Il presente campo va barrato in presenza di contratti di locazione a tempo indeterminato previsti da specifiche normative, ad esempio contratti ATER – ex IACP.

Clausola penale volontaria

Se nel contratto è prevista una clausola penale volontariamente inserita dalle parti barrare questo campo.

Tipo di garanzia (e/o a PAC solo per affitto terreni)

Indicare i seguenti codici in presenza di una garanzia prestata da terzi:

- codice 1 nel caso di fideiussione prestata da terzi;

- codice 2 nel caso di garanzie di terzi diverse dalla fideiussione.

Garanzia soggetta ad IVA

La casella va barrata se la garanzia rientra nell’ambito di applicazione dell’imposta sul valore aggiunto.

Codice fiscale del garante e del secondo garante

Se nel contratto di locazione è presente una garanzia prestata da terzi indicare i codici fiscali dei garanti.

Importo della garanzia prestata da terzi

Se nel contratto di locazione è presente una garanzia prestata da terzi indicarne l’importo.

Se nella casella “Tipo garanzia sono indicati i codici 1 o 2 indicare l’importo della somma garantita. Se la garanzia è prestata in denaro o titoli indicare la somma di denaro o dei titoli se inferiore alla somma garantita.

QUADRO A – Dati Generali – Sezione 1 Registrazione – Rinegoziazione canone

Ufficio Territoriale di

indicare l’ufficio territoriale presso il quale si intende presentare la richiesta di registrazione del contratto di locazione.

Il contratto di locazione di beni immobili può essere registrato in qualunque ufficio territoriale dell’Agenzia delle Entrate, il quale sarà competente per tutti gli adempimenti successivi alla registrazione ed al quale ci si potrà rivolgere per ulteriori informazioni. È consigliabile scegliere l’ufficio più facile da raggiungere per chi si occupa della gestione del contratto.

Numero di pagine e numero di copie

Indicare il numero di copie registrate (minimo una) che corrisponde al numero di esemplari del contratto registrati, nel caso di registrazione in ufficio vige l’obbligo di presentazione (non registrazione) di almeno due esemplari originali o un’originale e una copia.

Data di stipula

Indicare la data di stipula del contratto di locazione, solitamente indicata o all’inizio od alla fine del contratto.

Allegati (Scritture private e inventari – Ricevute e quietanze – Mappe, planimetrie e disegni)

In ogni casella va riportato il numero di fogli o esemplari di cui si compone il tipo di documento da allegare al contratto per i quali è dovuta l’imposta di bollo. Il foglio si intende composto da quattro facciate, la pagina da una facciata. I documenti allegati sono soggetti all’imposta di bollo anche se non presentati o trasmessi in via telematica all’Agenzia delle Entrate, dal momento che sono parte integrante dei contratti registrati. Gli allegati diversi dalle ricevute, quietanze, mappe, planimetrie o disegni vanno computati nella casella scritture private e inventari.

Contratto soggetto ad IVA

Questa casella va barrata se il contratto è soggetto all’imposta sul valore aggiunto.

Condizione Sospensiva

Barrare la casella in presenza di atto sospeso. Si ricorda che entro 20 giorni dall’avverarsi della condizione sospensiva ne va data comunicazione all’ufficio presso cui è stata effettuata la registrazione dell’atto.

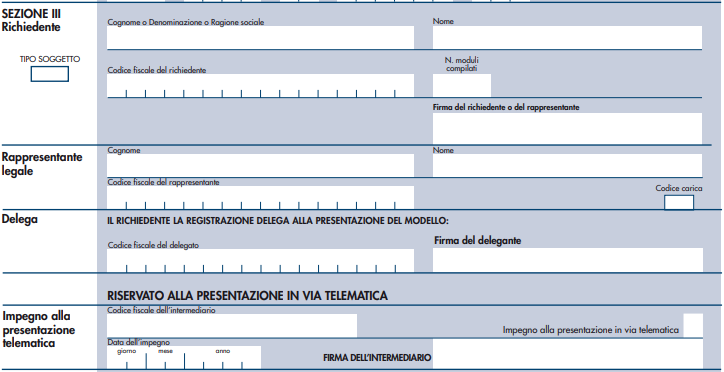

Quadro A Dati Generali- Sezione III il Richiedente

Tipo Soggetto

Indicare i seguenti codici per l’identificazione del soggetto richiedente la registrazione:

- Codice 1 parte del contratto

- Codice 2 mediatore del contratto

- Codice 3 parte del contratto non registrata

Dopo aver indicato il codice per il tipo di soggetto richiedente andremo ad indicarne i dati, se persona fisica Cognome, nome, codice fiscale e firma, mentre se è un una persona giuridica indicheremo la denominazione ed il codice fiscale.

Rappresentante Legale

Se il richiedente agisce per conto di un altro soggetto come ad esempio il rappresentante legale di una società, indicare Cognome, nome, codice fiscale e codice carica (segue la tabella dei codici carica da indicare nell’apposito campo).

| DESCRIZIONE | CODICE |

|---|---|

| Rappresentante legale, negoziale o di fatto, socio amministratore. | 1 |

| Rappresentante di minore, inabilitato o interdetto, ovvero curatore dell’eredità giacente, amministratore di eredità devoluta sotto condizione sospensiva o in favore di nascituro non ancora concepito, amministratore di sostegno per le persone con limitata capacità di agire. | 2 |

| Curatore fallimentare. | 3 |

| Commissario liquidatore (liquidazione coatta amministrativa ovvero amministrazione straordinaria. | 4 |

| Commissario giudiziale (amministrazione controllata) ovvero custode giudiziario (custodia giudiziaria), ovvero amministratore giudiziario in qualità di rappresentante dei beni sequestrati. | 5 |

| Erede. | 7 |

| Liquidatore (liquidazione volontaria). | 8 |

| Soggetto esercente l’attività tutoria del minore o interdetto in relazione alla funzione istituzionale rivestita. | 11 |

| Amministratore di condominiali. | 13 |

| Soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione. | 14 |

| Commissario liquidatore di una pubblica amministrazione. | 15 |

Delega

Se il richiedente la registrazione delega un soggetto alla presentazione del modello, riportare il codice fiscale del soggetto delegato e la firma e del soggetto delegante, inoltre sarà necessario allegare anche un documento d’identità in corso di validità del delegante (firmatario).

Riservato alla presentazione telematica (Solo per intermediari abilitati)

Se a presentare la domanda è un intermediario indicare il codice fiscale e la data dell’impegno, oltre al codice di impegno alla presentazione in via telematica:

- Codice 1 se il modello è stato predisposto dal richiedente

- Codice 2 se il modello è stato predisposto dallo stesso intermediario

Il calcolo delle imposte sarà trattato nella seconda parte di questo approfondimento, perciò passiamo direttamente al Quadro B.

QUADRO B -SOGGETTI – Sezione 1 – Dati del locatore

Numero locatore e Dati Anagrafici

Ad ogni locatore presente e non nel contratto, dovrà essere assegnato un numero progressivo e per ognuno di essi dovranno essere indicati i dati anagrafici quali:codice fiscale, cognome, nome, data di nascita, sesso, comune o stato estero di nascita e la sigla della provincia (se stato estero indicare EE) per le persone fisiche, mentre per le persone giuridiche codice fiscale e denominazione.

Locatore

Va compilata con codice 1 solo nel caso in cui il locatore indicato non sia presente nel contratto.

Soggettività IVA

Barrare la casella in presenza di soggetto passivo IVA.

QUADRO B -SOGGETTI -Sezione 2- Dati del conduttore

Anche i conduttori presenti nel contratto dovranno essere numerati nella casella numero conduttore ed inseriti i rispettivi dati anagrafici.

Tipologia conduttore

La presente casella è obbligatoria è dovrà essere compilata con i seguenti codici:

- Codice 1 Se il conduttore è una cooperativa o ente senza scopo di lucro;

- Codice 2 Se il conduttore è una persona fisica con codice fiscale provvisorio;

- Codice 3 Se Soggetto diverso dai precedenti.

Soggettività IVA

Barrare la casella se il conduttore agisce in qualità di soggetto IVA

QUADRO C – Dati degli immobili

Per compilare questo quadro è necessario avere a portata di mano una visura catastale dell’immobile, dove sono contenuti tutti i dati da inserire, come nell’esempio qui sotto riportato.

Numero Immobile

Come per i soggetti, anche gli immobili dovranno essere numerati nelle caselle “Numero Immobile”, se presenti delle pertinenze indicarle successivamente all’immobile principale.

Tipologia Immobile

Nella presente casella dovranno essere indicati i codici:

- Codice 1 per identificare l’immobile principale;

- Codice 2 per identificare la pertinenza locata congiuntamente all’immobile principale;

- Codice 3 per identificare la pertinenza locata separatamente dall’immobile principale in regime ordinario;

- Codice 4 per identificare la pertinenza locata separatamente dall’immobile principale in regime di cedolare secca.

Codice Comune

Indicare il codice catastale del comune dove è ubicato l’immobile (es. Milano F205)

T/U

Indicare T se l’immobile è censito nel catasto dei terreni e U nel caso sia censito nel catasto edilizio urbano.

I/P

Indicare I se si tratta dell’immobile nella sua interezza o P nel caso in cui il contratto riguardasse una porzione dell’immobile, come ad esempio la locazione di una stanza singolarmente.

Sezione Urbana / Comune catastale

Indicare il numero o la lettera della sezione urbana se presente, mentre per i comuni in cui vige il sistema tavolare è necessario indicare il codice “Comune Catastale”, come ad esempio Trento, Bolzano, Gorizia, Pedemonte (Vi), Magasa (Bs) ed alcuni comuni delle province di Udine e Belluno.

Foglio, Particella, Subalterno, Indirizzo, Categoria Catastale e Rendita catastale

I dati per l’individuazione dell’immobile dovranno essere riportati pedissequamente dalla visura.

In via di accatastamento

Se l’immobile è in corso d’accatastamento, barrare la presente casella e compilare obbligatoriamente i seguenti campi:

- Tipologia immobile

- Codice Comune

- T/U

- I/P

- Categoria Catastale

- Rendita (anche se presunta)

QUADRO D – Regime di Tassazione (questo quadro va compilato in presenza di contratto ad uso abitativo)

Avendo numerato precedentemente locatori ed immobili utilizzeremo tali numeri di riferimento per la scelta del regime di tassazione.

Indicare quindi, numero locatore e numero immobile, oltre alla quota di proprietà attribuita o di altro diritto reale di godimento e selezionare se si è optato per la cedolare secca o meno (regime ordinario). Ogni locatore dovrà operare la scelta per ciascun immobile, per capire quante righe dovranno essere compilate è necessario moltiplicare il numero di locatori per il numero di immobili.

QUADRO D –Dichiarazione dei locatori

Inserire il codice fiscale e la firma per ciascuno dei locatori che hanno barrato la voce si per il regime di cedolare secca.

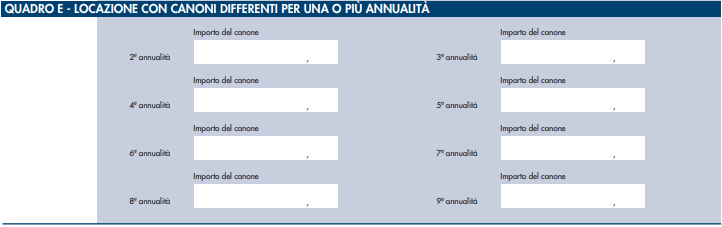

QUADRO E – Locazione con canoni differenti per una o più annualità

E’ necessario compilare questo quadro se nel Quadro A – Dati generali nella casella “casi particolari” è stato indicato codice 1 o 3, ovvero è stato previsto, per una o più annualità, un canone differente per diverse, un canone differente..

Nella seconda parte di questo approfondimento tratteremo il calcolo delle imposte di registro e bollo, gli allegati e degli esempi pratici di compilazione del modello RLI.

Clicca qui per passare alla seconda parte dell’ approfondimento

12 commenti

Marina · 05/12/2020 alle 13:33

Mi può indicare dove si specifica che si va ad affittare una porzione e non l’intero immobile? Grazie!!

Mario Del Fante · 05/12/2020 alle 14:25

Gentile Marina, nel Quadro C Dati degli immobili vi è un campo indicato con “I/P”. Indicare I se si tratta dell’immobile nella sua interezza o P nel caso in cui, il contratto riguardasse una porzione dell’immobile, come ad esempio la locazione di una stanza singolarmente.

alessandra · 27/01/2021 alle 09:40

Buongiorno, avrei necessità di un chiarimento: in caso di garanzia con fideiussione bancaria devo inserire il codice 1 nel tipo di garanzia ed inserire il codice fiscale della banca più l’importo garantito?

grazie mille!!

Mario Del Fante · 27/01/2021 alle 10:03

Gentile Alessandra, la risposta è affermativa, ovvero codice 1 nel campo “tipo di garanzia” trattandosi di fidejussione, il codice fiscale del garante (in questo caso la banca) e l’importo della fideiussione che solitamente è il canone annuo moltiplicato per il totale delle annualità contrattuali, poiché l’imposta di registro (0,50%, con minimo di 200 euro) è calcolata su questo importo.

Se invece ha optato per la cedolare secca L’art 4 comma 1-bis del D.L. N° 16/2012 ha apportato una modifica al comma 2 dell’ art. 3 del D.L n° 23/2011, stabilendo che ai contratti di locazione assoggettati al regime di cedolare secca, aventi ad oggetto immobili ad uso abitativo, non si applicano le imposte di registro e di bollo alla fidejussione prestata da terzi per il conduttore.

Sabrina · 12/03/2021 alle 11:52

Buongiorno,

cortesemente saprebbe dirmi se è necessario registrare la cessazione di un contratto di locazione abitativa per studenti universitari qualora la locazione termini alla prima scadenza contrattuale e le parti non siano interessate al rinnovo automatico previsto per legge, della durata pari a quella prevista nel contratto? Da cosa ho capito se le parti lasciano che il contratto si rinnovi automaticamente bisogna registrare la proroga, ma se invece il contratto si conclude alla prima scadenza, è necessario fare la registrazione? La ringrazio calorosamente se potrà chiarirmi questo punto.

Sabrina

Mario Del Fante · 12/03/2021 alle 12:46

Gentile Sabrina,

La tipologia contrattuale in esame prevede la proroga tacita, perciò se s’intende risolvere il contratto alla prima scadenza,

sarà necessario registrare la risoluzione del contratto con modello RLI (adempimenti successivi codice 4).

Se tutti i locatori hanno optato per il regime ordinario, tale adempimento deve essere finalizzato entro 30 giorni dalla data di risoluzione oltre al versamento dell’ imposta di registro in misura fissa (euro 67,00).

Se tutti i locatori, invece, hanno optato per il regime della “cedolare secca”, il decreto Crescita (D.L. n. 34/2019) ha eliminato le sanzioni relative al ritardo facendo decadere di fatto l’obbligo di registrazione entro 30 giorni, però a livello operativo sarà in ogni caso necessario registrare l’adempimento al fine di evitare l’accertamento da parte dell’ Agenzia delle Entrate.

Spero di aver risposto in modo esaustivo alla sua domanda.

Cordiali Saluti

Del Fante Mario

Antonio · 28/03/2022 alle 08:26

Salve, per un contratto di locazione parziale a canone concordato per studenti, nel caso il contratto sia relativo ad un solo conduttore, è obbligatorio allegare il pdf del contratto nella procedura RLI web?

Mario Del Fante · 28/03/2022 alle 11:51

Gentile Antonio,

Non è obbligatorio allegare copia del contratto, in presenza di queste caratteristiche:

-Locazione di tipo abitativo

-Il contratto è stipulato tra persone fisiche che non agiscono nell’esercizio di un’impresa, arte o professione

-Un numero di locatori e di conduttori, rispettivamente, non superiore a tre

-Una sola unità abitativa ed un numero di pertinenze non superiore a tre

-Tutti gli immobili devono essere censiti con attribuzione di rendita

-Il contratto contiene esclusivamente la disciplina del rapporto di locazione e, pertanto, non comprende ulteriori pattuizioni.

Vista la tipologia contrattuale, prima di registrarlo, è necessario ottenere l’attestazione di validità del contenuto economico da parte delle associazioni di categoria per poter applicare le aliquote agevolate in relazione al canone concordato.

Saluti

MDF

Silvia Perego · 13/04/2022 alle 11:30

Buongiorno, nel caso in cui venga locato un immobile ad uso commerciale, oggetto di leasing (tra società finanziaria e ‘ futuro locatore’), come va specificata questa circostanza al momento della registrazione del contratto? Grazie

Mario Del Fante · 13/04/2022 alle 12:11

Gentile Silvia,

In questa particolare casistica non si può parlare di locazione ma di sublocazione, in quanto fino al momento del riscatto, chi usufruisce dell’immobile si qualifica come conduttore.

Per prima cosa è necessario controllare se nel contratto di leasing vi è una clausola che vieti la sublocazione a terzi.

Se non è presente, sarà necessario comunicare preventivamente al locatore, a mezzo lettera raccomandata da inviarsi anticipatamente rispetto alla stipula della sublocazione, contente i dati del subconduttore, la durata ed il numero di vani sublocati.

Se il locatore non solleva alcuna perplessità, può procedere con la stesura del contratto, ove dovrà premettere che il sublocatore ha stipulato un contratto di locazione finanziaria immobiliare con il locatore (compresa l’anagrafica del locatore), oltre a tutti i dati utili di tale contratto.

Inoltre sarà necessario indicare che il locatore, ha accordato la sublocazione a terzi e che il contratto di sublocazione è dipendente dal contratto di leasing e la sua vigenza è condizionata alla cessazione per qualsiasi ragione del contratto di leasing.

Dopo aver sottoscritto il contratto, passiamo al modello RLI, l’unica particolarità da inserire, sarà nel QUADRO A – DATI GENERALI, alla voce casi particolari, indicare codice 2, in quanto in questo caso il reddito da sublocazione rientra nella categoria redditi diversi e non redditi di natura fondiaria (salvo particolari fattispecie).

Saluti

MDF

LIDIA · 10/06/2022 alle 11:52

Devo registrare un contratto di locazione tra due società tipologia di contratto devo mettere S2? Qualcuno mi può aiutare?

grazie

Mario Del Fante · 10/06/2022 alle 16:56

Gentile Lidia,

Se stiamo parlando di un contratto di locazione diverso dall’abitativo e l’immobile viene utilizzato dal conduttore per l’esercizio dell’attività imprenditoriale, la tipologia contrattuale sarà S2.

Saluti

MDF