Dopo aver trattato le operazioni preliminari ed il modello RLI , nella seconda parte di questo approfondimento ci focalizzeremo sul calcolo delle imposte di registro e bollo e concluderemo con un esempio pratico.

Contenuto Seconda Parte

- Calcolo Imposte di Registro e Bollo

- Versamento delle imposte

- Esempio pratico di registrazione

Contenuto Prima Parte (clicca qui per visualizzare l’articolo)

- Operazioni Preliminari

- Il Modello RLI

Imposte di Registro

E’ bene ricordare che se tutti i locatori hanno optato per il regime di “cedolare secca” non saranno dovute le imposte di registro e bollo in fase di registrazione (per saperne di più, ti consiglio di leggere il mio articolo sulla convenienza della cedolare secca https://www.contratto.cloud/convenienza-cedolare-secca/).

Il calcolo dell’imposta di registro varia in base alla tipologia di contratto, ovvero può essere in percentuale calcolata sul canone annuo o fissa una tantum, come descritto nella tabella sottostante:

| DESCRIZIONE | CODICE | IMPOSTA DI REGISTRO |

|---|---|---|

| Locazione di immobile ad uso abitativo | L1 | 2% |

| Locazione agevolata di immobile ad uso abitativo | L2 | 2% del 70% del canone |

| Locazione di immobile a uso abitativo (contratto assoggettato ad IVA) | L3 | € 67 |

| Locazione finanziaria di immobile ad uso abitativo | L4 | € 200 |

| Locazione di immobile ad uso diverso dall’abitativo | S1 | 2% |

| Locazione di immobile strumentale con locatore soggetto IVA | S2 | 1% |

| Locazione finanziaria di immobile ad uso diverso dall’abitativo | S3 | € 200 |

Oltre all’assoggettamento del canone di locazione, se è presente una garanzia prestata da terzi sconterà anch’ essa l’imposta di registro con aliquota dello 0,5% sull’importo della garanzia prestata, se la garanzia rientra nell’ambito di applicazione dell’imposta sul valore aggiunto, risulta dovuto l’importo fisso di euro 200.

Se la tipologia del contratto di locazione corrisponde ad imposta fissa fortunatamente non abbiamo casi particolari mentre, in presenza dell’ imposta percentuale avremo le seguenti casistiche.

Contratti Pluriennali

Per i contratti pluriennali, l’imposta di registro viene calcolata su base annua con possibilità di pagamento annuale o per l’intera durata del contratto, in questo caso si ha diritto ad uno sconto pari alla metà del tasso d’interesse legale moltiplicato per il numero delle annualità.

Il tasso d’interesse legale per l’anno 2020 è stato fissato allo 0,05%, il che rende l’importo dello sconto talmente basso che l’unica convenienza nel versamento dell’imposta di registro per l’intero periodo rispetto al versamento annuale, è rappresentata dal numero di versamenti da effettuare.

Esempio: Contratto abitativo 4+4 (Codice L1), unico locatore opta per il regime ordinario, canone di locazione pattuito €12.000,00 annui.

Imposta di registro annua: 12.000,00 * 2% = 240,00 €

Imposta di registro intera durata: (12.000,00*4)*2%=960,00 €

Calcolo sconto: (0,025% *4)*960,00=0,96 €

Imposta di registro intera durata: 960-0,96= 959,04 €

Se il contratto presenta dei canoni differenti per una o più annualità, è necessario tenere in considerazione l’importo per ogni annualità per il calcolo dell’imposta di registro.

Contratti con durata inferiore all’anno

Per i contratti di durata inferiore all’anno, calcoleremo l’imposta di registro sul canone relativo all’intera durata del contratto di locazione.

Esempio:Contratto transitorio diverso dall’abitativo (durata 8 mesi) con locatore soggetto IVA (Codice S2), canone di locazione mensile pattuito 2.000,00.

Imposta di registro : (2.000,00 * 8 ) *1%=320,00 €

Contratti in regime misto

Nel caso in cui fossimo in presenza di più locatori che hanno optato per regimi diversi, l’imposta di registro viene calcolata per ciascun locatore in regime ordinario in proporzione alla quota di proprietà dell’immobile moltiplicata per il canone annuo.

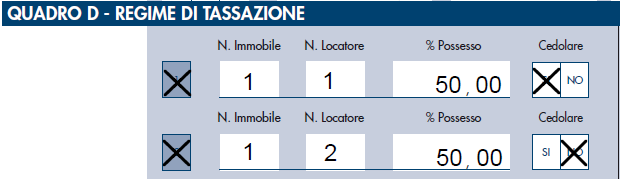

Esempio: Contratto abitativo libero 4+4 (codice L1), immobile in comproprietà di due locatori al 50%, il primo opta per la cedolare secca mentre il secondo opta per il regime ordinario (come indicato nell’esempio sotto riportato del Quadro D del modello RLI), il canone di locazione annuo ammonta ad euro 12.000,00.

Imposta di registro: (12.0000 *2%) *50%= 120,00

Contratti con garanzia da parte di terzi

Contratto ad uso diverso 6+6 (codice S1), locatore soggetto non IVA (es. persona fisica), canone di locazione euro 7.200, garanzia fideiussione bancaria di importo euro 43.200,00 (7200,00 x 6 annualità) non soggetta ad imposta sul valore aggiunto.

Imposta di Registro annua canone: 7.200,00*2%= 144,00 €

Imposta di Registro garanzia : 43.200,00*0,5%=216,00 €

Imposta di Registro totale: 144 + 216 = 360,00 €

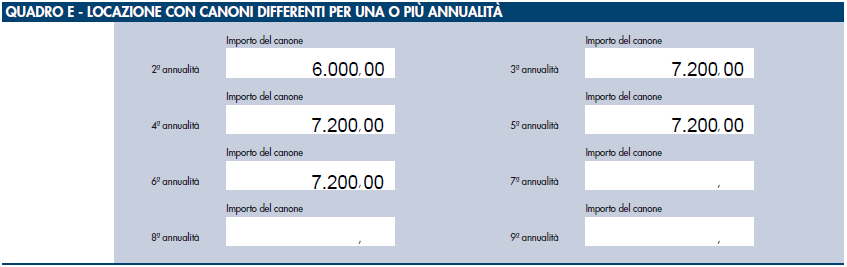

Contratti pluriennali con canoni diversi per una o più annualità

E’ possibile prevedere canoni differenti per più annualità, come ad esempio per agevolare il conduttore di locazione commerciale con l’avviamento.

Contratto ad uso diverso 6+6 (codice S1), locatore soggetto non IVA (es. persona fisica), canone di locazione euro 6.000 euro per il primo anno e 7200 dal secondo fino al sesto (quindi sarà necessario compilare il quadro E come nell’esempio sotto riportato)

Imposta di Registro annua (prima annualità): 6.000,00 * 2% = 120,00 €

Imposta di Registro intera durata: (6.000*2%) +( 7.200,00*5)*2%=840,00 €

Importo Sconto: (0,025% * 6) *840,00 = 1,26 €

Imposta di Registro intera durata: 840,00 – 1,26 = 238,74 €

Imposta di Bollo

L’imposta di bollo è molto semplice da calcolare, ovvero sarà necessario dividere il totale delle pagine da registrare per quattro, arrotondare (sempre) per eccesso e moltiplicare per 16 (euro).

Per esempio siamo in presenza di un contratto di 5 pagine registrato in duplice copia. Totale delle pagine da registrare 10 dividiamo per 4 ed abbiamo 2,5 arrotondiamo per eccesso a 3 e moltiplichiamo per 16; otterremo che l’imposta di bollo è pari ad euro 48.

In presenza di un regime misto ovvero locatori che hanno optato per regimi diversi, l’imposta è sempre da pagare per intero.

Versamento delle imposte

Se la registrazione del contratto viene effettuata attraverso i canali telematici dell’Agenzia delle Entrate, le imposte vengono calcolate e versate attraverso addebito diretto sul conto corrente mentre se si decide di registralo in sede, sarà necessario versare le imposte preventivamente con modello F24 elide.

Registrazione Telematica

Dopo aver indicato i dati nel modello RLI, basterà cliccare sul tasto calcola imposte per visualizzare l’importo dell’imposta di registro e bollo negli appositi campi.

Nel caso in cui la registrazione fosse presentata oltre il canonico termine di 30 giorni, oltre alle imposte sarà necessario cliccare sul tasto calcola tardività per ottenere l’ammontare di sanzioni ed interessi, in ogni caso vi consigliamo di controllare che i calcoli siano corretti. Per il calcolo delle sanzioni vi consiglio di leggere il mio articolo Tutte le Scadenze dei Contratti d’ Affitto (e le sanzioni in caso di ritardo!).

Dopo aver calcolato imposte ed eventuali sanzioni, sarà necessario indicare i dati del conto corrente, ovvero il codice fiscale dell’intestatario e l’Iban abbinato al conto.

Documenti allegati

Se la registrazione del contratto è presentata in modalità telematica, alla fine del percorso di compilazione ci sarà la possibilità di allegare il contratto di locazione (in alcuni casi obbligatoria, vedi la parte uno di questa guida al capitolo ‘Operazioni preliminari’) ed eventuali documenti. Essi dovranno essere inseriti in un unico file in formato TIF, TIFF, PDF/A (PDF/A -1a o PDF/A – 1b) con grandezza massima 5 MB.

Se il file in vostro possesso è un semplice PDF consigliamo di utilizzare il servizio di conversione messo a disposizione dal sito dell’Agenzia delle Entrate.

Sarà necessario accedere al sito con le credenziali, dopodiché selezionare dalla colonna di sinistra la voce “Sevizi per”, si aprirà un elenco a tendina, nel quale dovremo selezionare “validare e convertire file”, caricate il vostro file ed il formato da validare, ovviamente non essendo del formato scelto vi darà errore ma avrete la possibilità di convertirlo utilizzando il comando converti.Se avete già effettuato l’accesso potete cliccare sul seguente link: https://telematici.agenziaentrate.gov.it/Documentale/Validatore.do

Registrazione in ufficio

Se invece la registrazione viene effettuata presso un ufficio territoriale dell’Agenzia delle Entrate, è necessario preventivamente effettuare il versamento delle imposte attraverso il modello F24 elide.

Modello F24 elide (Elementi identificativi)

I codici tributo da utilizzare saranno:

- 1500 – Imposta di registro per prima registrazione

- 1505 – Imposta di bollo

Ed in caso di tardiva registrazione, I codici tributo per sanzioni ed interessi

- 1507 – Sanzioni da ravvedimento per tardiva prima registrazione

- 1508 – Interessi da ravvedimento per tardiva prima registrazione

Sezione Contribuente

Codice fiscale, dati anagrafici e domicilio fiscale:

Inserire il codice fiscale e i dati anagrafici del soggetto, parte del contratto, che effettua il versamento;

Codice fiscale e Codice identificativo:

Inserire il codice fiscale di una delle controparti e il codice identificativo “63” (controparte).

Sezione erario ed altro

- Codice ufficio: non compilare;

- Codice atto: non compilare;

- Tipo: inserire la lettera “F” (registro);

- Elementi identificativi: Non compilare (solo per la prima registrazione);

- Codice: inserire il codice tributo (vedi sopra);

- Anno di riferimento: indicare (in formato AAAA) l’anno di stipula del contratto o di decorrenza, se anteriore;

- Importi a debito versati: gli importi da versare;

Esempio pratico di registrazione

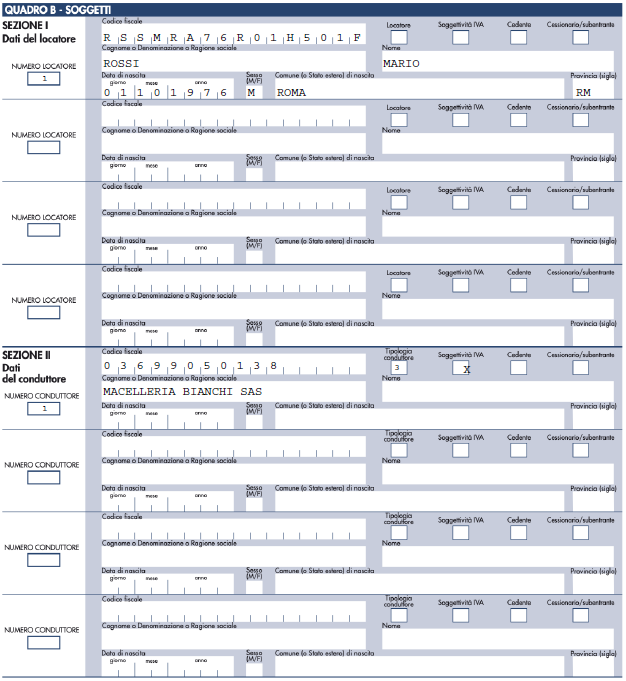

Locatore

Rossi Mario – nato a Roma ( RM) il 01/10/1976 e residente in Via dei Girasoli

10, Roma (RM),Codice Fiscale: RSSMRA76R01H501F, con quota di proprietà

100%.

Conduttore

Macelleria Bianchi sas, P.iva e Codice Fiscale : 03699050138, Legale rappresentante Bianchi Livia – nata a Milano ( MI) il 05/05/1982 e residente in Corso Vittorio Emanuele II, Milano (MI), Codice Fiscale: BNCLVI82E45F205N.

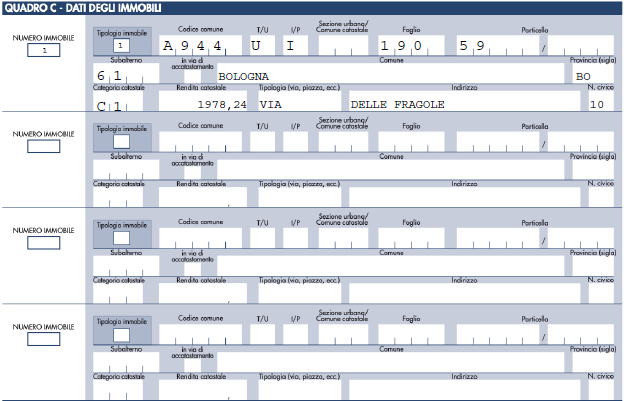

Immobile

L’unità immobiliare ubicata nel comune di Bologna (codice catastale A944), in Via delle Fragole 10 cap 40137 Estremi catastali dell’immobile: Foglio 190, particella 59, subalterno 61, cat. catastale C1 e rendita catastale di euro 1978,24.

Dati Contratto

Contratto ad uso diverso dall’abitativo 6+6 stipulato il 16/10/2020 con decorrenza dal 01/11/2020 fino al 31/10/2026, il canone di locazione pattuito é di euro 7.200,00 annui.

Altri Dati

Il locatore opta per il pagamento rateale annuale dell’imposta di registro e decide di registrare una copia del contratto contenente quattro pagine presso l’ufficio territoriale Roma 1- Trastevere.

Calcolo delle Imposte

Imposta di registro : 7.200,00 * 2%= 144,00 €

Imposta di Registro : (4 / 4 )*16= 16,00 €

Dopo aver determinato gli importi è necessario compilare e versare il modello F24 elide:

Dopo aver compilato e versato il modello F24 elide è il momento di compilare il modello RLI :

QUADRO A – DATI GENERALI

QUADRO B – SOGGETTI

QUADRO C – DATI DEGLI IMMOBILI

QUADRO D – REGIME DI TASSAZIONE

In questo caso non sarà necessario compilare il quadro D poiché essendo un contratto diverso dall’abitativo non vi è la possibilità di optare per la cedolare secca, perciò non deve essere operata alcuna scelta.

QUADRO E – LOCAZIONE CON CANONI DIFFERENTI PER UNA O PIU’ ANNUALITA’

Non avendo previsto un canone differente per le annualità non sarà necessario compilare questo quadro.

11 commenti

Patrizia · 16/12/2021 alle 12:02

Salve,riguardo all’imposta di registro sugli affitti pluriennali, non capisco perché se il tasso d’interesse legale per l’anno 2020 è stato fissato allo 0,05%, nel calcolo di esempio la percentuale di sconto per ognuno dei 4 anni è dello 0,025%. Mi scuso anticipatamente per la mia ignoranza.

Mario Del Fante · 16/12/2021 alle 12:19

Gentile Patrizia,

Lo sconto è pari alla metà del tasso d’interesse legale moltiplicato per il numero delle annualità.

Percio’ in primo luogo dobbiamo dividere per due il tasso d’interesse legale (0,05% /2 = 0,025%).

In secondo luogo moltiplicarlo per il totale delle annualità (in questo caso 4) e a sua volta moltiplicarlo per il totale dell’imposta di registro.

(0,025% * 4)*960= 0,96 €

Spero di aver risposto in modo esaustivo alla sua domanda.

Cordiali Saluti

Del Fante Mario

Cristina · 10/01/2022 alle 21:20

Salve, non mi è chiaro in caso di fideiussione su contratto di locazione su quale importo devo calcolare lo 0,50%.

Va calcolato sull’ammontare della fideiussione o sul canone annuo?

E l’importo dell’imposta di registro (sempre per fideiussione) deve essere in ogni caso non inferiore a 200€, giusto?

Grazie in anticipo

Mario Del Fante · 28/01/2022 alle 13:18

Gentile Cristina,

Sul canone di locazione verserai l’imposta di registro ordinaria, inoltre se è presente un contratto di fideiussione a garanzia delle obbligazioni relative al contratto di locazione, dovrai indicare l’importo di tale fideiussione e dovrai versare lo 0,5% di tale importo se la garanzia non è soggetta iva (senza alcun massimale), al contrario se fosse soggetta ad iva verserai un imposta fissa di euro 200,00.

Saluti

MDF

Debora Longhi · 19/01/2022 alle 11:16

Sul modello RLI dell’agenzia delle entrate non mi calcola l’imposta per l’intera durata. E’ una proroga di sei anni e ho barrato la casella pagamento per l’intera durata. mi fa il conteggio di un anno.

sarà un’anomalia del software?

Inoltre se sono al settimo anno l’imposta la calcolo sul canone già rivalutato al 01.01.2022 oppure tengo ancora quello del 31.12.2021?

Il contratto ha durata 01.01.2016-31.12.2021 proroga 01.01.2022 – 31.12.2027

Grazie mille

Debora

Mario Del Fante · 24/01/2022 alle 21:52

Gentile Debora,

Assicurati di aver indicato nella casella “data di fine proroga” 31/ 12/2027 e di aver flaggato la casella “Pagamento intera durata del contratto”, se in questo modo non dovesse funzionare, contatti l’assitenza (assistenza telefonica agenzia delle entrate).

Per quanto riguarda l’importo del canone, dovresti indicare il canone aggiornato al 01/01/2022 che corrisponde al primo giorno del settimo anno.

Saluti

gavino contini · 21/01/2022 alle 17:04

Nel caso di proroga per via telematica di un contratto ad uso diverso da abitazione per tener conto dell’aumento istat applicato al canone e per poter pagare correttamente la tassa di registro che importo devo mettere alla voce ‘ importo del canone’

Mario Del Fante · 24/01/2022 alle 20:56

Gentile Gavino,

Nel modello RLI indicherai il canone annuo rivalutato e di conseguenza verserai le imposte di registro su tale canone.

Saluti

Ester · 27/01/2022 alle 19:02

Ma nel caso di due società che vogliono affittare un capannone con un canone senza iva, come lo devo registrare? S1 o S2? ma soprattutto che imposte ci applico 1% o 2%?

Grazie mille

Mario Del Fante · 28/01/2022 alle 12:21

Gentile Ester,

La tipologia contrattuale è S2 in quanto come indicato nelle istruzioni del modello RLI si tratta di “Locazione di immobile strumentale con locatore soggetto ad IVA”, indipendentemente che si applichi l’iva o meno, l’ imposta di registro è 1% del canone annuo moltiplicato per il numero delle annualità.

Cordiali Saluti

MDF

Ester · 31/01/2022 alle 17:07

Grazie mille! gentilissimo