Devi affittare un immobile ? e ti stai chiedendo se puoi risparmiare con il regime di tassazione “Cedolare Secca”? Il calcolo della convenienza è piuttosto complesso ? ma in questo articolo ti spiegheremo come farlo con alcuni semplici esempi.

Se vuoi un aiuto per il tuo caso specifico prenota una consulenza telefonica+e-mail con un nostro esperto (a soli 29 €) ?

Su un normale contratto di affitto, come potrebbe essere quello che stai per firmare, la “Cedolare Secca” può essere molto conveniente… svolgere una valutazione prima di firmare il contratto (a cui sarai vincolato per parecchi anni) può farti risparmiare anche parecchie centinaia di euro.

Cos’è la cedolare secca

La cedolare secca è un regime di tassazione opzionale ed alternativo all’ IRPEF e addizionali, al quale è possibile assoggettare i redditi da locazione.

È possibile optare per la cedolare secca alla sottoscrizione del contratto di locazione o in prossimità delle annualità contrattuali, allo stesso modo il locatore ha la facoltà di revocarla.

L’aliquota di tassazione ordinaria è stata fissata al 21% e quella agevolata, dopo varie peripezie, si è attestata al 10% (Clicca qui per un approfondimento sul contratto a canone concordato https://www.contratto.cloud/il-contratto-a-canone-concordato-alcuni-chiarimenti/ )

Oltre a sostituire l’Irpef, optando per la cedolare secca non andranno pagate l’imposta di registro e l’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione. La cedolare secca non sostituisce l’imposta di registro per la cessione del contratto di locazione.

Un’altra conseguenza dell’opzione è la rinuncia alla facoltà di richiedere l’aggiornamento del canone di locazione, compresa la variazione accertata dall’Istat dell’indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati dell’anno precedente, in nessun caso.

Requisiti per l’opzione

| Requisti del Locatore | Il Locatore può optare per la cedolare secca solo se è una persona fisica titolare del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto), che non loca l’immobile nell’esercizio di attività di impresa o di arti e professioni. |

| Caratteristiche dell’immobile | Il locatore che abbia i requisiti sopra elencati può optare per la cedolare secca se l’immobile oggetto del contratto è a destinazione abitativa, cioè appartenente alle categorie catastali da A/1 ad A/11 con l’esclusione di A/10 poiché riguarda uffici e studi privati. |

| Requisiti del Conduttore | Il conduttore, dal canto suo, non deve agire nell’esercizio di attività di impresa o di lavoro autonomo, discorso a parte per le cooperative edilizie per la locazione o enti senza scopo di lucro, purché sublocate a studenti universitari e date a disposizione dei comuni con rinuncia all’aggiornamento del canone di locazione o assegnazione (Dl 47/2014). |

| Quali tipologie contrattuali | Contratti di locazione abitativa di tipologia L1 o L2, ovvero: – Contratto abitativo libero 4+4 – Contratto a Canone Concordato 3+2 – Contratto abitativo transitorio – Contratto abitativo transitorio per studenti universitari Recentemente, la CTR Emila Romagna, con la sentenza n. 1236/7/2019 pubblicata in data 20 giugno 2019, ha ampliato la platea delle tipologie contrattuali, inserendo il contratto uso foresteria, dopo aver accolto il ricorso del contribuente ritenendo non rilevante, ai fini dell’applicazione della cedolare secca, la natura commerciale del conduttore. |

Reddito Assoggettato a cedolare secca

Il reddito assoggettato a cedolare secca è escluso dal reddito complessivo e non possono essere applicate detrazioni e deduzioni su di esso, ma verrà sommato al reddito complessivo per il calcolo dei requisiti reddituali e fiscali previsti per ottenere agevolazioni e detrazioni varie come ad esempio:

- calcolo del valore da considerare ai fini della redazione del modello ISEE;

- determinazione della condizione di familiare fiscalmente a carico;

- calcolo detrazioni Irpef per carichi di famiglia;

- detrazioni Irpef per redditi di lavoro dipendente, di pensione o altri redditi;

- detrazioni Irpef per canoni di locazione.

Confronto Aliquote Irpef e Cedolare Secca

Prima d’ impostare i nostri esempi per capire meglio le varie situazioni che si possono presentare, andiamo a trattare gli aspetti fondamentali singolarmente; il primo aspetto sono le aliquote di tassazione a confronto.

| Reddito (€) | Aliquote IRPEF | Aliquota Cedolare Secca |

|---|---|---|

| Fino a 15’000,00 | 23% | 21% |

| 15’000,01 – 28’000,00 | 27% | 21% |

| 28’000,01 – 55’000,00 | 38% | 21% |

| 55’000,01 – 75’000,00 | 41% | 21% |

| Oltre i 75’000,01 | 43% | 21% |

Da questa prima tabella è evidente che la cedolare secca è molto vantaggiosa in termini di valore assoluto poiché l’aliquota ordinaria è inferiore alla corrispondente IRPEF relativa al primo scaglione di reddito.

N.B. è giusto precisare che la base imponibile Irpeff relativa redditi di locazione è il 95% del canone annuo.

Esempio

Il Sig. Carlo che ha tutti i requisiti per l’opzione della cedolare secca loca il suo appartamento con contratto libero 4+4, la misura del canone è di euro 12.000,00 annui.

Base imponibile Irpef: 12.000,00 * 95% = 11.400

Tassazione Irpef: 11.4000 * 23% = € 2.622

Tassazione in Cedolare Secca: 12.000 * 21% = € 2.520

Da questo modello di calcolo semplificato si evince che la cedolare secca è più conveniente, ma andiamo ad incrementare il reddito e vediamo cosa succede.

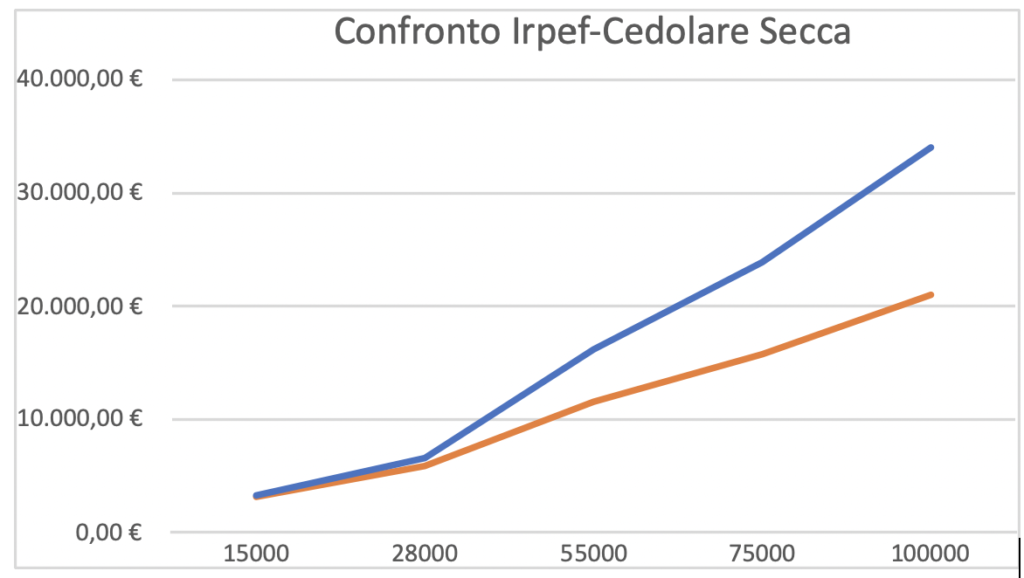

| Reddito | Totale Irpef | Totale Cedolare Secca | Variazione Percentuale |

| 15.000 € | 3.277,50 € | 3.150,00 € | -3,89% |

| 28.000 € | 6.582,00 € | 5.880,00 € | -10,67% |

| 55.000 € | 16.175,00 € | 11.550,00 € | -28,59% |

| 75.000 € | 23.882,50 € | 15.750,00 € | -34,05% |

| 100.000 € | 34.020,00 € | 21.000,00 € | -38,27% |

Incrementando il reddito, aumenta l’aliquota media ponderata Irpef e di conseguenza la retta blu aumenta la sua pendenza in corrispondenza degli scaglioni di reddito, mentre la cedolare secca (retta arancione) rimanendo costante fa si che all’aumentare del reddito la forbice tra le rette aumenta visibilmente, infatti se osserviamo la tabella soprastante notiamo che con un reddito di euro 100.000 la cedolare secca è inferiore rispetto all’ Irpef del 38,27%.

Detrazioni e Deduzioni

Un altro elemento fondamentale per effettuare il calcolo di convenienza sono le detrazioni e deduzioni, poiché il nostro ordinamento ne ha introdotte un mare anzi un oceano. Per non complicare ulteriormente la disciplina considereremo le detrazioni per i familiari a carico e quelle relative al lavoro dipendente o assimilato.

Altre deduzioni o detrazioni verranno considerate in modo generico.

Esempio

Riprendiamo l’esempio precedente e introduciamo le detrazioni per i carichi di famiglia.

Supponiamo che il sig. Carlo abbia moglie e due figli a carico quindi abbia una detrazione complessiva di euro 716.

| Irpef | Cedolare Secca | |

| Reddito | 12.000 € | 12.000 € |

| Base Imponibile | 11.400 € | 12.000 € |

| Cedolare Secca | — € | 2.520 € |

| Irpef lorda | 2.622 € | — € |

| Detrazioni applicate | 716,00 € | — € |

| Totale | 1.906 € | 2520 € |

In questo caso le detrazioni vengono applicate all’ Irpef lorda e fanno si che l’imposta si riduca diventando cosi, la scelta meno onerosa e quindi più conveniente.

Assoggettando l’unico reddito del Sig. Carlo a Cedolare Secca si verifica l’incapienza d’imposta ovvero, non dovendo versare l’Irpef non vengono applicate le detrazioni dovute, perciò in questo caso la Cedolare Secca non è conveniente.

Reddito da lavoro dipendente

Introduciamo un altro elemento per comprendere al meglio la disciplina, lavoro dipendente e relative detrazioni.

Esempio

Il sig. Carlo oltre al canone di locazione, percepisce un reddito da lavoro dipendente di euro 20.000,00. Andiamo a vedere come si trasforma la nostra tabella.

| Irpef | Cedolare Secca | |

| Reddito Lav. Dipendente | 20.000 € | 20.000 € |

| Reddito Locazione | 11.400 € | 12.000 € |

| Tot reddito | 31.400 € | 32.000 € |

| Cedolare Secca | — € | 2.520 € |

| Irpef Lorda | 8.252 € | 4.800 € |

| Detrazioni Fam. A carico | 710 € | 710 € |

| Detraz. Lav. Dipendente | 789 € | 769 € |

| Irpef netta | 6.753 € | 3.321 € |

| Totale (Irpef + Cedolare) | 6.753 € | 5.841 € |

In questo caso, essendo il reddito da lavoro dipendente, assoggettato ad Irpef, si crea la capienza per l’applicazione delle detrazioni, perciò in questo caso la scelta della cedolare secca è la più conveniente.

In questo articolo abbiamo preso in esame due situazioni molto semplici e lineari non considerando alcuni aspetti quali, addizionali regionali e comunali, imposte di registro e imposte di bollo le quali rendono ancor più oneroso il regime ordinario di assoggettamento del reddito da locazioni ad Irpef, ma abbiamo dato gli elementi per poter fare una valutazione.

Ovviamente all’aumentare delle tipologie reddituali e/o detrazioni e deduzioni si possono creare delle situazioni molto intricate per poter fare questo tipo di valutazioni.

? Ti serve aiuto per applicare questi concetti al tuo caso pratico?

✅ Prenota subito la tua consulenza con un nostro esperto acquistando il prodotto qui sotto ?

La consulenza avverrà via e-mail, ed eventuali chiarimenti e richieste di informazione verranno erogate telefonicamente. Se la consulenza non ti soddisfa, hai 7 giorni per chiedere il rimborso totale. Se vuoi richiedere più informazioni prima di acquistare la consulenza, contattaci.

3 commenti