Credito d’imposta locazioni

Tra le misure varate dal governo in favore delle locazioni, la più significativa a livello d’impatto economico è il cosiddetto “bonus affitti” o credito d’imposta sui canoni di locazione.

Lo troviamo per la prima volta nel cosiddetto decreto “Cura Italia” ( D.L

17/03/2020, n. 18, legge di conversione 24 aprile 2020, n. 27) nel quale, l’articolo 65, riconosce un credito d’imposta nella misura del 60% dell’ammontare del canone di locazione relativo al mese di marzo 2020, ai conduttori di locazioni commerciali ad oggetto immobili di categoria catastale C/1, ovvero per negozi e botteghe.

Requisiti del Credito per Negozi e Botteghe

| Quali contratti | Contratti di locazione ad uso diverso dall’abitativo |

| Quali conduttori | I soggetti esercenti attività d’impresa |

| Quali attività | Tutte le attività sospese dal D.P.C.M. del 11/03/2020, ovvero non presenti negli allegati 1 e 2 (c.d. attività ”essenziali”) del suddetto decreto |

| Quali immobili | Immobili della categoria catastale C/1, ovvero negozi e botteghe e relative pertinenze locate congiuntamente ad essi |

| Ammontare del credito | 60% del canone di locazione relativo al mese di marzo 2020 |

Come si può desumere dalla tabella, i requisiti sono molto stringenti, perciò

la platea degli aventi diritto è ridotta a pochi eletti.

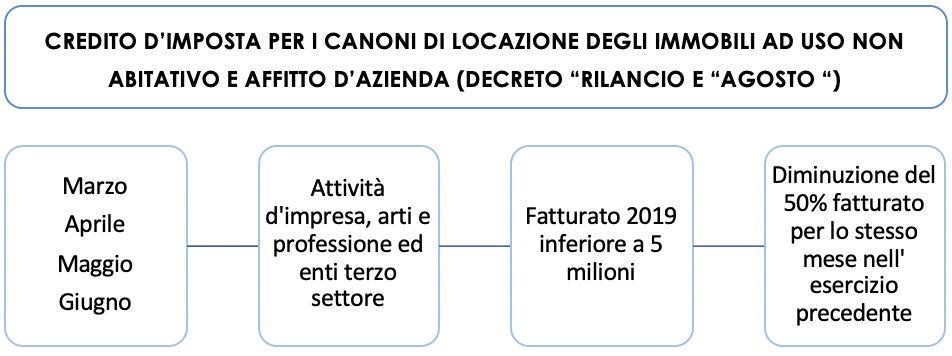

A tal proposito, il governo è intervenuto con l’art.28 del Decreto “Rilancio”

(D.L. 19/05/2020, n. 34, legge di conversione del 17 luglio 2020, n. 77) dalla

portata più ampia rispetto al precedente, introducendo il credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda.

Requisiti soggettivi del Decreto Rilancio

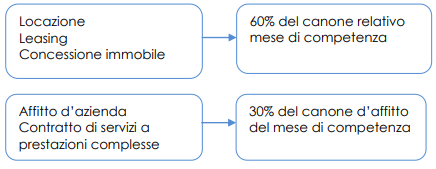

| Quali contratti | Contratti di locazione ad uso diverso dall’abitativo Contratto di leasing Contratto di Concessione Contratto servizi a prestazioni complesse Contratto d’affitto azienda |

| Quali conduttori | I soggetti esercenti attività d’impresa, arte o professione ed enti del terzo settore |

| Quali attività | Qualsiasi attività purché non abbia carattere di occasionalità |

| Quali immobili | Immobili adibiti ad uso commerciale |

| Ammontare del credito | 60% per locazioni leasing e Concessioni 30% per contratti di servizi ed affitto d’azienda Relativi alle mensilità di marzo, aprile e maggio 2020. |

Di fatto, il Decreto “Rilancio” ha aperto tale possibilità a quasi tutte le

ragioni sociali ed a qualsiasi immobile ma, se da un lato ha ampliato la platea, dall’altro ha imposto dei paletti di tipo reddituale, con alcune situazioni particolari.

| Requisiti Reddituali | Situazioni particolari |

| Vincolo dei ricavi e compensi inferiore ad euro 5 milioni nell’anno 2019 | Alle strutture alberghiere spetta indipendentemente dal volume di affari registrato nel periodo d’imposta precedente. (art.28 c.3). Imprese esercenti attività di commercio al dettaglio: se il volume d’affari è maggiore di 5 milioni, è riconosciuto nella misura del 20% (vs 60%) e 10% (vs 30%). |

| Diminuzione del fatturato o dei corrispettivi di almeno il 50% rispetto allo stesso mese del periodo d’imposta precedente | Le imprese che hanno avviato l’attività nell’anno 2019 sono esonerate da questo requisito. Stesso discorso per i soggetti che hanno il domicilio fiscale o la sede operativa nel territorio di comuni colpiti da eventi i cui stati di emergenza erano ancora in atto alla data di dichiarazione dello stato di emergenza COVID-19, perché già colpiti da altri eventi calamitosi. |

Il credito d’imposta, del Decreto “Rilancio” è stato poi esteso anche per il

mese di giugno per effetto dell’art. 77 del Decreto “Agosto” (D.L 14/08/2020, n.104) che di fatto ha semplicemente prorogato il provvedimento.

Decreto Ristori e Ristori bis

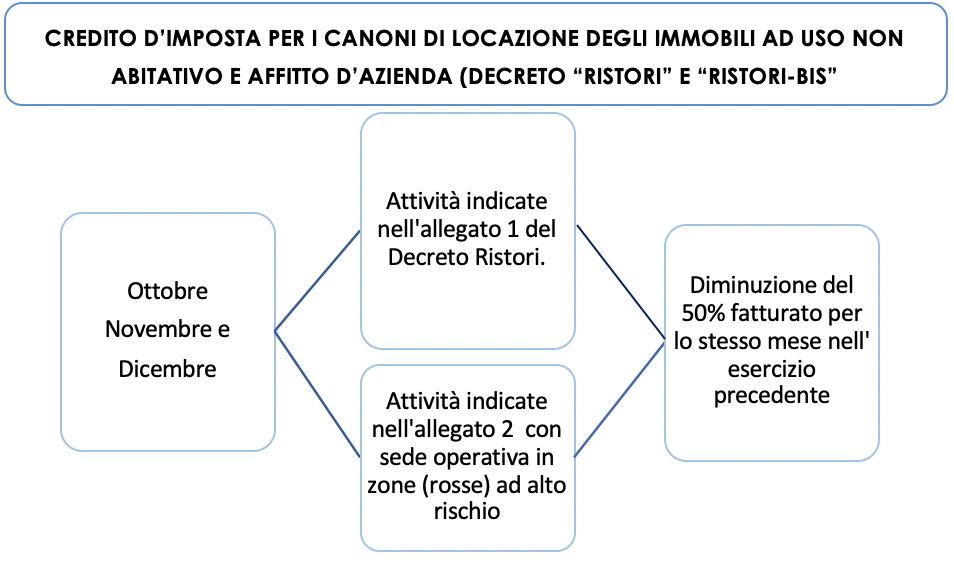

Il Dl n°137 del 28/10/2020 cosiddetto decreto “Ristori” ha di fatto rinnovato la formula introdotta nel decreto “Rilancio” (D.L. 19/05/2020, n. 34, legge di conversione del 17 luglio 2020, n. 77) del credito d’imposta sulle locazioni ad uso diverso dall’abitativo come supporto in favore delle attività soggette a restrizioni (D.P.C.M. del 24/10/2020) individuate nell’allegato 1 del presente decreto (Tabella completa alla fine di questo articolo).

Visto che la situazione epidemiologica andava via via aggravandosi, il governo è dovuto intervenire nuovamente con il D.P.C.M del 03/11/2020, dividendo le regioni italiane per zone di rischio (gialla, arancione e rossa), con le rispettive restrizioni.

Il D.L. n°149 del 09/11/2020 cosiddetto Decreto “Ristori-bis” ha esteso il credito d’imposta per le locazioni alle imprese individuate nell’allegato 2 e alle attività come Agenzie di viaggi e Tour operator (codici ATECO 79.1,79.11 e 79.12) che hanno la sede operativa nelle aree del territorio nazionale individuate con zona di rischio alta ovvero rossa;

Novità Decreto Ristori ter

Il D.L. n° 154 del 23/11/2020 cosiddetto Decreto “Ristori- ter” di fatto ha aggiunto nell’allegato 2 del Ristori bis, l’attività di commercio al dettaglio di calzature e accessori (Codice ATECO 47.72.10) tra le attività beneficiarie del fondo perduto, perciò per transitorietà, è ragionevole pensare che anche la suddetta attività rientri nel bonus locazioni, sempre a condizione che la sede operativa sia nelle aree del territorio nazionale individuate con zona di rischio alta ovvero rossa.

Al momento le regioni interessate sono le seguenti:

- Lombardia

- Piemonte

- Val d’Aosta

- Calabria

- Toscana

- Campania

- Alto Adige

Requisiti soggettivi del Decreto Ristori

| Quali Contratti | Contratti di locazione ad uso diverso dall’abitativo, contratto di leasing, contratto di concessione, contratto servizi a prestazioni complesse e contratto d’affitto azienda |

| Quali attività | Le attività individuate nell’allegato 1 del decreto “Ristori” (Tabella in fondo all’articolo); Le imprese, individuate nell’allegato 2 (Tabella in fondo all’articolo) e le attività con Codice Ateco 79.1, 79.11, 79.12 con sede operativa in aree ad altro rischio (rosse). |

| Quali immobili | Immobili adibiti ad uso commerciale |

| Ammontare del credito | 60% per locazioni leasing e Concessioni 30% per contratti di servizi ed affitto d’azienda Relativi alle mensilità di ottobre, novembre e dicembre 2020. |

Requisiti Reddituali del Decreto ristori

- Eliminato il Vincolo dei ricavi e compensi inferiore ad euro 5 milioni nel 2019 per tutte le attività in questione;

- Diminuzione del fatturato o dei corrispettivi di almeno il 50% rispetto allo stesso mese del periodo d’imposta precedente.

Ricapitolando

Se tutte le condizioni di cui sopra sono soddisfatte, l’impresa ha diritto ad un credito d’imposta del 60% sul canone di locazione di marzo 2020.

Per coloro che soddisfano i requisiti del credito per negozi e botteghe, è preclusa, per il solo mese di marzo, la possibilità di richiedere anche quello previsto dal Decreto “Rilancio”, poiché Il presente credito non è cumulabile, in relazione alle medesime spese sostenute.

Potranno però farlo, verificati i requisiti reddituali, per i mesi di aprile, maggio e giugno.

Se tutte le condizioni di cui sopra sono soddisfatte, si procede alla verifica del rapporto contrattuale per la determinazione dell’ammontare del credito.

Lo stesso decreto Rilancio, ai sensi del comma 6 dell’articolo 28 e dell’articolo 122, comma 2, lettera b) definisce le modalità d’utilizzo del credito, ovvero:

- in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241;

- in dichiarazione dei redditi relativa al periodo d’imposta di sostenimento della spesa.

- può essere ceduto:

- al locatore o al concedente

- ad altri soggetti, compresi istituti di credito e altri intermediari finanziari, con facoltà di successiva cessione del credito.

I principali chiarimenti dell’Agenzia delle Entrate

L’Agenzia delle Entrate dal canto suo, ha avuto un bel da fare per chiarire le perplessità segnalate dagli addetti ai lavori, a causa delle evidenti lacune dei testi, definiti pressapochistici.

I principali chiarimenti forniti dall’Agenzia delle Entrate:

- Utilizzo del credito in compensazione

- Versamento del canone

- Cessione del credito al locatore

- Calcolo del calo di fatturato

- Credito negozi e botteghe, tipologia contrattuale

- Credito negozi e botteghe, pluralità di immobili

Utilizzo del credito in compensazione

Con le risoluzioni 13/E e 32/E l’Agenzia delle Entrate ha istituito i codici

tributo per l’utilizzo in compensazione dei crediti d’imposta:

- 6914 – Credito d’imposta per negozi e botteghe

- 6920– Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda

Versamento del canone

Attraverso la circolare 8/E del 03/04/2020 l’Agenzia delle Entrate chiarisce

che la fruizione del credito d’imposta è subordinato al pagamento del canone, ovvero che il credito è riconosciuto al momento del pagamento del canone relativo alle mensilità oggetto del credito.

Cessione del credito al locatore

Nel caso della cessione del credito al locatore la circolare 14/E del

06/06/2020 stabilisce che è possibile utilizzare tale credito a titolo di pagamento del canone, perciò il conduttore ottiene uno sconto corrispondente al credito di imposta e versa, al locatore, il canone decurtato del credito trasferito a quest’ultimo.

Calcolo del calo di fatturato

La circolare 9/E del 13/04/2020, indica che il calcolo del fatturato per la fruizione del credito va eseguito prendendo a riferimento le operazioni eseguite nei mesi di marzo ed aprile e fatturate o certificate, e che, conseguentemente, hanno partecipato alla liquidazione periodica del mese di marzo 2019 (rispetto a marzo 2020) e del mese di aprile 2019 (rispetto ad aprile 2020), cui vanno sommati i corrispettivi relativi alle operazioni effettuate in detti mesi non rilevanti ai fini I A. La data da prendere a riferimento e quella di effettuazione dell operazione che, per le fatture immediate e i corrispettivi, e rispettivamente la data della fattura (nel caso di fattura elettronica il campo 2.1.1.3 Data ) e la data del corrispettivo giornaliero, mentre per la fattura differita e la data dei DDT o dei documenti equipollenti richiamati in fattura (nel caso di fattura elettronica il campo 2.1.8.2 ).Ad esempio, nel calcolo dell’ammontare del fatturato del mese di marzo 2020 e 2019, rilevante per il controllo del requisito della riduzione, andranno escluse le fatture differite emesse nei citati mesi (entro il giorno 15) relative ad operazioni effettuate nel corso dei mesi di febbraio 2020 e 2019, mentre andranno incluse le fatture differite di marzo 2020 e 2019 emesse entro il 15 aprile 2020 e 2019. L’Agenzia delle Entrate ha risposto positivamente all’interpello n. 318 del 07/09/2020, relativamente alla possibilità di fruire del credito negozi e botteghe per un contratto di concessione, poiché tale contratto ha la medesima funzione economica del contratto di locazione tipico.

Credito negozi e botteghe, tipologia contrattuale

Un altro interpello (risolto) molto interessante è il n.321 dell’08/09/2020,

dove la società istante conduce in locazione in un unico contratto una pluralità di immobili appartenenti a diverse categorie catastali, di cui due di questi sono della categoria catastale C/1. L’Agenzia risponde che il credito negozi e botteghe è riconosciuto, per i soli immobili di categoria C/1 e la parte di canone riferibile ai due immobili verrà calcolata in proporzione alla rendita catastale ottenuta dalla somma delle rendite catastali degli immobili oggetto del contratto, in relazione al canone versato.

Credito negozi e botteghe, pluralità di immobili

Un altro interpello (risolto) molto interessante è il n.321 dell’08/09/2020,

dove la società istante conduce in locazione in un unico contratto una pluralità di immobili appartenenti a diverse categorie catastali, di cui due di questi sono della categoria catastale C/1. L’Agenzia risponde che il credito negozi e botteghe è riconosciuto, per i soli immobili di categoria C/1 e la parte di canone riferibile ai due immobili verrà calcolata in proporzione alla rendita catastale ottenuta dalla somma delle rendite catastali degli immobili oggetto del contratto, in relazione al canone versato.

Credito d’imposta per il settore turistico

Le strutture alberghiere e agrituristiche possono usufruire del credito d’imposta, indifferentemente dal volume di ricavi e compensi registrato nel precedente esercizio (art. 28 del decreto-legge n. 34/2020, comma 3).

Il credito si applica dalla mensilità di marzo fino al 31 dicembre 2020 nella misura del:

- 60% per contratti di locazione, leasing o concessione di immobili ad uso non abitativo

- 50% per contratti di affitto d’azienda

- 30% per contratti di servizi a prestazioni complesse

La legge 126 del 13 ottobre 2020, che converte il “Decreto Agosto”, specifica che le strutture turistico-ricettive con due contratti distinti – locazione ed affitto d’azienda – usufruiscono del credito di imposta su entrambi.

I soggetti beneficiari del credito di imposta sono coloro che svolgono le

attività appartenenti alla voce ATECO sezione 55, tra cui:

- Alberghi e strutture simili (es. resort, motel e pensioni);

- Alloggi per vacanze e altre strutture per brevi soggiorni (es. bnb, residence e alloggi connessi ad aziende agricole)

Rientrano tra questi le imprese che svolgono attività alberghiera o

agrituristica solo stagionale.

I soggetti che esercitano attività alberghiera/turistica non abitualmente

sono invece esclusi dall’ambito applicativo.

Anche le guide e gli accompagnatori turistici sono esenti dal vincolo del calo

di fatturato per accedere al beneficio.

Periodi di applicazione – Settore Turistico

| Strutture alberghiere | da marzo a dicembre 2020 |

| Strutture alberghiere solo stagionali | da aprile a dicembre 2020 |

| Strutture termali | da aprile a dicembre 2020 |

È stata disposta, con l’articolo 95 del “Decreto Cura Italia”, la sospensione del versamento dei canoni di locazione e concessori per:

- Federazioni Sportive Nazionali

- Enti di promozione sportiva

- Società Sportive (sia professionistiche che dilettantistiche)

- Associazioni Sportive (sia professionistiche che dilettantistiche)

Le condizioni sono le seguenti:

La sospensione è operativa dalla data di entrata in vigore del decreto

appena citato, ovvero dal 17/03/2020, e durerà – ai sensi dell’articolo 216 del

“Decreto Rilancio” – fino al 30/09/2020.

Il versamento dei canoni sospesi potrà essere effettuato in:

- unica soluzione il 30/09/2020;

- dilazione di massimo 3 rate mensili di uguale importo, a partire dal mese di settembre.

Esempio:

Il canone mensile dell’immobile concesso all’associazione sportiva Y è pari a 45.000 €. L’associazione Y non ha versato il proprio canone nel periodo che va da marzo ad agosto (5 mensilità):

45.000 € * 5 mensilità = 225.000 €

L’associazione Y può optare per:

pagamento in soluzione unica al 30/09/2020

pagamento dilazionato: 225.000 € : 3 rate = 75.000 € / rata

Nel secondo caso, il prospetto dei pagamenti sarà:

| Mensilità | Canone mensile | Rata mensile | Totale |

| Settembre 2020 | 45.000 € | 75.000 € | 120.000 € |

| Ottobre 2020 | 45.000 € | 75.000 € | 120.000 € |

| Novembre 2020 | 45.000 € | 75.000 € | 120.000 € |

Sempre l’articolo 216 prevede la possibilità – per il concessionario di un

impianto sportivo pubblico – di richiedere una revisione dei rapporti concessori in essere, con l’obiettivo di permettere un graduale recupero dei proventi non incassati per effetto delle misure di prevenzione Covid-19. A tal fine, è possibile anche concordare una proroga del rapporto (non superiore a 3 anni).

Per i canoni di locazione di palestre, piscine e altri impianti sportivi è

prevista una riduzione del 50% dell’importo pattuito sul contratto, con

riferimento alle mensilità di marzo, aprile, maggio e luglio.

Sospensione delle procedure di rilascio degli immobili

Nel mare di sospensioni contenute nei decreti trattati, ai sensi del comma 6,

articolo 103, del Decreto Cura Italia prima e ai sensi dell’art. 17-bis del Decreto Rilancio poi, vi è l’interruzione dei provvedimenti esecutivi di rilascio degli immobili fino al 31 dicembre 2020.

Il rilascio dell’immobile avviene a seguito di una semplice intimazione del

locatore o con provvedimento del giudice, andiamo a vedere le principali

casistiche:

Rilascio dell’immobile a seguito di semplice intimazione da parte del

locatore e conseguente accondiscendenza del conduttore:

- Alla scadenza naturale del contratto come ad esempio per in contratti transitori che prevedono una durata definita senza possibilità di proroga.

- Risoluzione anticipata per gravi motivi da parte del conduttore ai sensi dell’art.3 c.6 legge 431/1998 per i contratti abitativi e ai sensi dell’art. 27 legge 391/1978 per i contratti commerciali.

- Diniego di rinnovazione da parte del locatore esclusivamente nelle casistiche indentificate dall’ art.3 c.1 della legge 431/1998 per gli abitativi e ai sensi dell’art. 29 legge 392/1978 per i commerciali.

- Risoluzione consensuale, attraverso l’apposizione di una clausola ad hoc nel contratto di locazione.

Rilascio dell’immobile a seguito di provvedimento da parte del giudice:

- Procedimento di licenza per finita locazione ai sensi dell’art 657 c.p.c, ovvero se il locatore ha ragione di temere che nei casi sopra citati di risoluzione contrattuale, la controparte non rilascerà spontaneamente l’immobile, può procedere prima della scadenza del contratto, richiedendo al giudice una sorta di “convalida anticipata di sfratto” che pero avrà effetto a partire dal giorno seguente alla scadenza del contratto, nel caso in cui il conduttore non avesse lasciato l’immobile.

- Sfratto per morosità, ovvero a seguito del mancato pagamento del canone od oneri accessori. Per gli immobili ad uso abitativo, ai sensi dell’art. 5 legge 392/1978 nella misura di una mensilità, se si tratta del canone o nel caso degli oneri accessori l’equivalente dell’importo di due mensilità. Mentre per le locazioni commerciali trova applicazione l’art. 1455 c.c. il cui principio di morosità “di non scarsa importanza” rimanda alla discrezione del giudice in sede di giudizio.

- Sfratto per inadempimento del conduttore o locatore, ovvero se non vengono rispettati i termini del contratto da una delle parti.

Allegato 1 del Decreto “Ristori”

| Codice ATECO | Descrizione Attività |

|---|---|

| 493210 | Trasporto con taxi |

| 493220 | Trasporto mediante noleggio di autovetture da rimessa con conducente |

| 493901 | Gestioni di funicolari, ski-lift e seggiovie se non facenti parte dei sistemi di transito urbano o sub-urbano |

| 522190 | Altre attività connesse ai trasporti terrestri NCA |

| 551000 | Alberghi |

| 552010 | Villaggi Turistici |

| 552020 | Ostelli della gioventù |

| 552030 | Rifugi di montagna |

| 552040 | Colonie marine e montane |

| 552051 | Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence |

| 552052 | Attività di alloggio connesse alle aziende agricole |

| 553000 | Aree di campeggio e aree attrezzate per camper e roulotte |

| 559020 | Alloggi per studenti e lavoratori con servizi accessori di tipo alberghiero |

| 561011 | Ristorazione con somministrazione |

| 561012 | Attività di ristorazione connesse alle aziende agricole |

| 561030 | Gelaterie e pasticcerie |

| 561041 | Gelaterie e pasticcerie ambulanti |

| 561042 | Ristorazione ambulante |

| 561050 | Ristorazione su treni e navi |

| 562100 | Catering per eventi, banqueting |

| 563000 | Bar e altri esercizi simili senza cucina |

| 591300 | Attività di distribuzione cinematografica, di video e di programmi televisivi |

| 591400 | Attività di proiezione cinematografica |

| 749094 | Agenzie ed agenti o procuratori per lo spettacolo e lo sport |

| 773994 | Noleggio di strutture ed attrezzature per manifestazioni e spettacoli: impianti luce ed audio senza operatore, palchi, stand ed addobbi luminosi |

| 799011 | Servizi di biglietteria per eventi teatrali, sportivi ed altri eventi ricreativi e d’intrattenimento |

| 799019 | Altri servizi di prenotazione e altre attività di assistenza turistica non svolte dalle agenzie di viaggio nca |

| 799020 | Attività delle guide e degli accompagnatori turistici |

| 823000 | Organizzazione di convegni e fiere |

| 855209 | Altra formazione culturale |

| 900101 | Attività nel campo della recitazione |

| 900109 | Altre rappresentazioni artistiche |

| 900201 | Noleggio con operatore di strutture ed attrezzature per manifestazioni e spettacoli |

| 900209 | Altre attività di supporto alle rappresentazioni artistiche |

| 900309 | Altre creazioni artistiche e letterarie |

| 900400 | Gestione di teatri, sale da concerto e altre strutture artistiche |

| 920009 | Altre attività connesse con le lotterie e le scommesse (comprende le sale bingo) |

| 931110 | Gestione di stadi |

| 931120 | Gestione di piscine |

| 931130 | Gestione di impianti sportivi polivalenti |

| 931190 | Gestione di altri impianti sportivi nca |

| 931200 | Attività di club sportivi |

| 931300 | Gestione di palestre |

| 931920 | Enti e organizzazioni sportive, promozione di eventi sportivi |

| 931999 | Altre attività sportive nca |

| 932100 | Parchi di divertimento e parchi tematici |

| 932910 | Discoteche, sale da ballo night-club e simili |

| 932930 | Sale giochi e biliardi |

| 932990 | Altre attività di intrattenimento e di divertimento nca |

| 949920 | Attività di organizzazioni che perseguono fini culturali, ricreativi e la coltivazione di hobby |

| 949990 | Attività di altre organizzazioni associative nca |

| 960410 | Servizi di centri per il benessere fisico (esclusi gli stabilimenti termali) |

| 960420 | Stabilimenti termali |

| 960905 | Organizzazione di feste e cerimonie |

| 493909 | Altre attività di trasporti terrestri di passeggeri nca |

| 503000 | Trasporto passeggeri per vie d’acqua interne |

| 619020 | Posto telefonico pubblico ed Internet Point |

| 742011 | Attività di fotoreporter |

| 742019 | Altre attività di riprese fotografiche |

| 855100 | Corsi sportivi e ricreativi |

| 855201 | Corsi di danza |

| 920002 | Gestione di apparecchi che consentono vincite in denaro funzionanti a moneta o a gettone |

| 960110 | Attività delle lavanderie industriali |

| 477835 | Commercio al dettaglio di bomboniere |

| 522130 | Gestione di stazioni per autobus |

| 931992 | Attività delle guide alpine |

| 743000 | Traduzione e interpretariato |

| 561020 | Ristorazione senza somministrazione con preparazione di cibi d’asporto |

| 910100 | Attività di biblioteche |

| 910200 | Attività di musei |

| 910300 | Gestione di luoghi e monumenti storici e attrazioni simili |

| 910400 | Attività degli orti botanici, dei giardini zoologici e delle riserve naturali |

| 205102 | Fabbricazione di articoli esplosivi |

Allegato 2 del Decreto Ristori bis

| Codice ATECO | descrizione attività |

|---|---|

| 471910 | Grandi magazzini |

| 471990 | Empori ed altri negozi non specializzati di vari prodotti non alimentari |

| 475110 | Commercio al dettaglio di tessuti per l’abbigliamento, l’arredamento e di biancheria per la casa |

| 475120 | Commercio al dettaglio di filati per maglieria e merceria |

| 475311 | Commercio al dettaglio di tende e tendine |

| 475312 | Commercio al dettaglio di tappeti |

| 475320 | Commercio al dettaglio di carta da parati e rivestimenti per pavimenti (moquette e linoleum) |

| 475400 | Commercio al dettaglio di elettrodomestici in esercizi specializzati |

| 476420 | Commercio al dettaglio di natanti e accessori |

| 477834 | Commercio al dettaglio di articoli da regalo e per fumatori |

| 475910 | Commercio al dettaglio di mobili per la casa |

| 475920 | Commercio al dettaglio di utensili per la casa, di cristallerie e vasellame |

| 475940 | Commercio al dettaglio di macchine per cucire e per maglieria per uso domestico |

| 475960 | Commercio al dettaglio di strumenti musicali e spartiti |

| 475991 | Commercio al dettaglio di articoli in legno, sughero, vimini e articoli in plastica per uso domestico |

| 475999 | Commercio al dettaglio di altri articoli per uso domestico nca |

| 476300 | Commercio al dettaglio di registrazioni musicali e video in esercizi specializzati |

| 477110 | Commercio al dettaglio di confezioni per adulti |

| 477140 | Commercio al dettaglio di pellicce e di abbigliamento in pelle |

| 477150 | Commercio al dettaglio di cappelli, ombrelli, guanti e cravatte |

| 477210 | Commercio al dettaglio di calzature e accessori (inserita nel D.L. n°154 del 23/11/2020 o Decreto Ristori ter) |

| 477220 | Commercio al dettaglio di articoli di pelletteria e da viaggio |

| 477700 | Commercio al dettaglio di orologi, articoli di gioielleria e argenteria |

| 477810 | Commercio al dettaglio di mobili per ufficio |

| 477831 | Commercio al dettaglio di oggetti d’arte (incluse le gallerie d’arte) |

| 477832 | Commercio al dettaglio di oggetti d’artigianato |

| 477833 | Commercio al dettaglio di arredi sacri ed articoli religiosi |

| 477835 | Commercio al dettaglio di bomboniere |

| 477836 | Commercio al dettaglio di chincaglieria e bigiotteria (inclusi gli oggetti ricordo e gli articoli di promozione pubblicitaria) |

| 477837 | Commercio al dettaglio di articoli per le belle arti |

| 477850 | Commercio al dettaglio di armi e munizioni, articoli militari |

| 477891 | Commercio al dettaglio di filatelia, numismatica e articoli da collezionismo |

| 477892 | Commercio al dettaglio di spaghi, cordami, tele e sacchi di juta e prodotti per l’imballaggio (esclusi quelli in carta e cartone) |

| 477894 | Commercio al dettaglio di articoli per adulti (sexy shop) |

| 477899 | Commercio al dettaglio di altri prodotti non alimentari nca |

| 477910 | Commercio al dettaglio di libri di seconda mano |

| 477920 | Commercio al dettaglio di mobili usati e oggetti di antiquariato |

| 477930 | Commercio al dettaglio di indumenti e altri oggetti usati |

| 477940 | Case d’asta al dettaglio (escluse aste via internet) |

| 478101 | Commercio al dettaglio ambulante di prodotti ortofrutticoli |

| 478102 | Commercio al dettaglio ambulante di prodotti ittici |

| 478103 | Commercio al dettaglio ambulante di carne |

| 478109 | Commercio al dettaglio ambulante di altri prodotti alimentari e bevande nca |

| 478201 | Commercio al dettaglio ambulante di tessuti, articoli tessili per la casa, articoli di abbigliamento |

| 478202 | Commercio al dettaglio ambulante di calzature e pelletterie |

| 478901 | Commercio al dettaglio ambulante di fiori, piante, bulbi, semi e fertilizzanti |

| 478902 | Commercio al dettaglio ambulante di macchine, attrezzature e prodotti per l’agricoltura; attrezzature per il giardinaggio |

| 478903 | Commercio al dettaglio ambulante di profumi e cosmetici; saponi, detersivi ed altri detergenti per qualsiasi uso |

| 478904 | Commercio al dettaglio ambulante di chincaglieria e bigiotteria |

| 478905 | Commercio al dettaglio ambulante di arredamenti per giardino; mobili; tappeti e stuoie; articoli casalinghi; elettrodomestici; materiale elettrico |

| 478909 | Commercio al dettaglio ambulante di altri prodotti nca |

| 479910 | Commercio al dettaglio di prodotti vari, mediante l’intervento di un dimostratore o di un incaricato alla vendita (porta a porta) |

| 960202 | Servizi degli istituti di bellezza |

| 960203 | Servizi di manicure e pedicure |

| 960902 | Attività di tatuaggio e piercing |

| 960903 | Agenzie matrimoniali e d’incontro |

| 960904 | Servizi di cura degli animali da compagnia (esclusi i servizi veterinari) |

| 960909 | Altre attività di servizi per la persona nca |

0 commenti