INTRODUZIONE AL CONTRATTO CONCORDATO E NORMATIVA DI RIFERIMENTO

Il contratto a canone concordato è stato introdotto nel nostro ordinamento dalla Legge 431/98, la quale fornisce una disciplina organica dell’istituto.

Tale figura è stata di recente oggetto di importanti novità, introdotte dal Decreto Interministeriale del 16/01/2017, Ministero Infrastrutture e Trasporti di concerto con il Ministero dell’Economia e delle Finanze entrato in vigore il 15/03/2017.

DIFFERENZE CON I CONTRATTI DI LIBERO MERCATO E AMBITO DI APPLICAZIONE

Prima di analizzare nello specifico quali siano gli elementi di maggiore rilievo del citato decreto, è opportuno individuare le peculiarità che distinguono i contratti concordati da quelli di libero mercato. Le differenze che intercorrono tra le due tipologie sono particolarmente profonde; le principali difformità sono state elencate nella seguente tabella.

| DIFFERENZE CONTRATTI A LIBERO MERCATO E CONTRATTI A CANONE CONCORDATO |

| Caratteristiche dell’immobile | I contratti a canone concordato possono essere stipulati se l’immobile oggetto del contratto è a destinazione abitativa, cioè appartenente alle categorie catastali da A/1 ad A/11 con l’esclusione di A/10 poiché riguarda uffici e studi privati |

| Ubicazione dell’Immobile | I contratti a canone concordato sono stati introdotti allo scopo di favorire il mercato delle locazioni nei comuni ad alta tensione abitativa; proprio per questo motivo, la condizione cardine per l’adozione di questo tipo di contratto è l’ubicazione in uno dei comuni dell’elenco CIPE (le province ed i comuni limitrofi ad alta tensione abitativa) |

| Determinazione del canone | Mentre nel contratto libero il canone può essere stabilito liberamente dalle parti, nel contratto concordato, invece, viene determinato sulla base di accordi territoriali, che individuano, in base alle caratteristiche dell’immobile, il valore minimo ed il valore massimo delle fasce di oscillazione. L’utilizzo di tali parametri fa si che l’importo del canone concordato sia inferiore ai correnti prezzi di mercato (canone libero). |

| Durata del contratto | A differenza dei contratti a canone libero, che prevedono un periodo minimo di 4 anni, i concordati hanno una durata minima inferiore, tarata sulle specifiche esigenze dei soggetti ai quali si rivolge |

| Forma del contratto | Per la stipula di contratti a canone concordato vi è l’obbligo d’adozione dei modelli contrattuali che il Ministero delle Infrastrutture e dei Trasporti mette a disposizione ed aggiornati periodicamente insieme alla normativa stessa. |

Ricapitolando, vediamo di seguito una tabella di confrontotra le due tipologie di contratti.

PRINCIPALI DIFFERENZE TRA CONTRATTI LIBERI E ‘CONCORDATI

CARATTERISTICHE | LIBERI | CONCORDATI |

QUALI IMMOBILI | Qualsiasi | Immobili a destinazione abitativa (categoria catastale da A/1 a A/11 escluso A/10) |

DOVE | Ovunque | Nei comuni ad alta tensione abitativa individuati nell’elenco CIPE |

CANONE | Liberamente stabilito dalle parti | Definito con accordi territoriali |

DURATA | Minimo 4 anni per gli abitativi e 6 per i commerciali | Minima inferiore ai 4 anni (dettaglio nel prossimo punto) |

FORMA | Libera | Obbligo d’adozione dei modelli di contrattoforniti dal Ministero |

TIPOLOGIE DI CONTRATTI A CANONI CONCORDATI

Nell’ambito delle tipologie di contratti a canone concordato, distinguiamo 3 tipologie di contratto:

| Contratto di locazione abitativa agevolata | Possono essere stipulati solo nei comuni ad alta tensione abitativa individuati nell’elenco del CIPE Hanno una durata minima di 3 anni con eventuale proroga di 2. |

| Contratto di locazione abitativa transitoria a canone concordato | I contratti transitori sono stati introdotti per soddisfare particolari esigenze delle parti contrattuali, con particolare riferimento a quelle derivanti da mobilità lavorativa e connesse allo studio, all’apprendistato e formazione professionale, per questo, come vedremo, avranno una durata inferiore rispetto a tutti le altre tipologie contrattuali.Possono essere stipulati nei comuni con un numero di abitanti superiore a 10’000 e le fasce di oscillazione relative agli accordi territoriali, possono prevedere variazioni, fino ad un massimo del 20%.In caso di assenza dell’accordo territoriale, verificare se vi era ma non è stato aggiornato, in questo caso si tiene conto dell’accordo non rinnovato e si effettua una rivalutazione ISTAT delle fasce di oscillazione; se invece l’accordo non è mai stato concluso, si applica quello vigente nel Comune più vicino o che abbia più o meno lo stesso numero di abitanti.Hanno una durata minima di 1 mese e massimo di 18 non prorogabili.Il contratto deve contenere una specifica dichiarazione che individui l’esigenza di transitorietà del locatore o del conduttore tra quelle indicate nell’Accordo Territoriale, da provare, con apposita documentazione da allegare al contratto.È bene precisare che stiamo prendendo in considerazione i soli transitori a canone ‘concordato’ poiché, in mancanza delle condizioni sopra elencate è comunque possibile stipulare contratti transitori a canone libero |

| Contratto di locazione abitativa transitoria per studenti universitari | Possono essere stipulati nei Comuni sede di università, di corsi universitari distaccati e di specializzazione, e comunque di istituti di istruzione superiore nonché nei Comuni limitrofi e qualora il conduttore sia iscritto ad un corso di laurea o di formazione post laurea (master, dottorati, specializzazioni o perfezionamenti), in un comune diverso da quello di residenza. Il contratto di locazione deve necessariamente contenere una clausola che faccia riferimento al fatto che il conduttore sia regolarmente iscritto ad uno dei corsi sopra citati. La durata è compresa tra 6 mesi e 3 anni con eventuale proroga alla prima scadenza per lo stesso periodo di tempo. Se durante la locazione vengono meno i requisiti, oggettivi o soggettivi, per la stipula dei sopra citati contratti, questi vengono ricondotti alla durata prevista dall’art.2 comma 1, della legge n.431/1998 (contratti liberi con durata minima di 4 anni) TIPOLOGIE DI CONTRATTI A CANONE CONCORDATO TIPOLOGIA CONTRATTUALE DURATA UBICAZIONE REQUISTI LOCATORE REQUISTI CONDUTTORE Locazione abitativa agevolata Minimo 3 anni, eventuale proroga di 2 Comuni ad alta tensione Abitativa Persona Fisica Persona Fisica Locazione transitoria a canone concordato Da 1 a 18 mesi Non prorogabili Comuni con almeno 10’000 abitanti Esigenza di Riottenere la disponibilità dell’ immobile entro un dato periodo Esigenze derivanti da mobilità lavorativa e connesse allo studio Locazione transitoria per studenti universitari Da 6 mesi a 3 anni, eventuale proroga di eguale durata Comuni sedi di università e limitrofi Persona Fisica Iscrizione ad un corso di laure e affini In un comune diverso da quello di residenza |

AGEVOLAZIONI FISCALI

La normativa vigente prevede una serie di agevolazioni fiscali a favore di chi decida di optare per l’utilizzo di contratti a canone concordato. Tali vantaggi hanno il fine indurre il locatore a prediligere tale tipologia contrattuale, nonostante alcune condizioni svantaggiose che essa comporta (quali, ad esempio, la limitazione dell’autonomia nella determinazione del canone, le cui fasce di oscillazione, peraltro, risultano inferiori ai correnti valori di mercato)

Nello specifico, le agevolazioni fiscali possono riguardare:

Agevolazioni per i locatori – Agevolazioni IRPEF

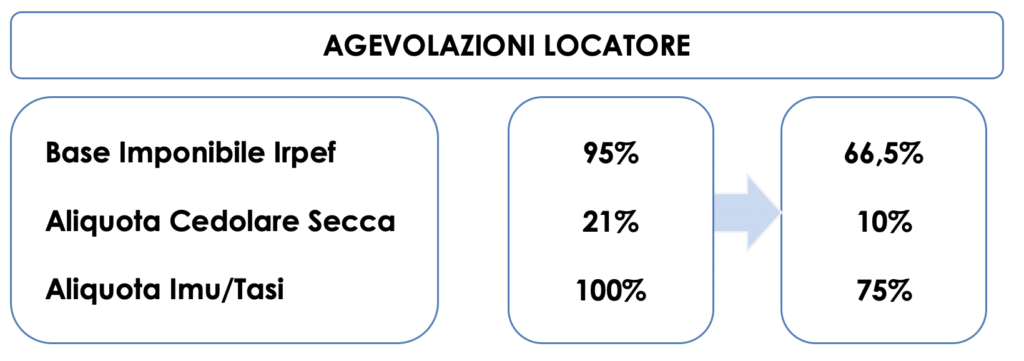

In merito ai vantaggi relativi all’IRPEF, il reddito imponibile dei fabbricati locati con contratto a canone concordato, è ulteriormente ridotto del 30%. (Vedi Esempio 1)

- Agevolazioni cedolare secca: Per quanto riguarda le ipotesi in cui il locatore decida di optare per la cedolare secca, la relativa aliquota, per l’anno 2018, corrisponde al 10% (anziché al 21% previsto per i contratti di locazione a forma libera). Tale aliquota è stata prorogata per il biennio 2018-2019, in previsione di un suo innalzamento al 15% per gli anni successivi

- Imposte sugli immobili (IMU e TASI): Ai fini I.m.u. e Ta.s.i. con riferimento agli immobili locati con contratti a canone concordato l’imposta è determinata applicando rispettivamente l’aliquota stabilita dal Comune, con una riduzione del 25%.

Agevolazioni per determinate categorie di conduttori

E’ inoltre prevista una dettagliata regolamentazione delle detrazioni in sede di dichiarazione dei redditi, per determinate categorie di soggetti:

- Conduttori che adibiscono l’immobile locato ad abitazione principale: i soggetti titolari di contratti di locazione di unità immobiliari adibite ad abitazione principale (ossia l’abitazione nella quale il soggetto titolare del contratto di locazione o i suoi familiari dimorano abitualmente) spetta una detrazione, rapportata al periodo dell’anno durante il quale sussiste tale destinazione, nei seguenti importi:

- euro 495,80, se il reddito complessivo non supera euro 15.493,71;

- euro 247,90 se il reddito complessivo supera euro 15.493,71 ma non euro 30.987,41.

- Giovani di età compresa fra i 20 e i 30 anni, che stipulano un contratto di locazioni a canone concordato per l’unità immobiliare da destinare a propria abitazione principale, sempre che la stessa sia diversa dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di legge, spetta una detrazione, per i primi tre anni complessivamente pari a:

- 991,60 euro se il reddito complessivo non supera 15.493,71 euro

- Lavoratori dipendenti che trasferiscono la residenza nel Comune di lavoro: I lavoratori dipendenti che hanno trasferito o trasferiscono la propria residenza nel comune di lavoro o in uno di quelli limitrofi nei tre anni antecedenti quello di richiesta della detrazione, e siano titolari di contratti di locazione di unità immobiliari adibite ad abitazione principale degli stessi e situate nel nuovo comune di residenza, a non meno di 100 chilometri di distanza dal precedente e comunque al di fuori della propria regione spetta una detrazione pari a:

- euro 991,60, se il reddito complessivo non supera euro 15.493,71;

- euro 495,80, se il reddito complessivo supera euro 15.493,71 ma non euro 30.987,41.

Infine, il contribuente può detrarre dall’imposta lorda un importo pari al 19% dei seguenti oneri sostenuti:

- i canoni di locazione derivanti dai contratti di locazione stipulati o rinnovati a canone concordato

- i canoni relativi ai contratti di ospitalità, nonché agli atti di assegnazione in godimento o locazione, stipulati con enti per il diritto allo studio, università, collegi universitari legalmente riconosciuti, enti senza fine di lucro e cooperative, dagli studenti iscritti ad un corso di laurea presso un’università ubicata in un comune diverso da quello di residenza, distante da quest’ultimo almeno 100 chilometri e comunque in una provincia diversa, per unità immobiliari situate nello stesso comune in cui ha sede l’università o in comuni limitrofi, per un importo non superiore a 2.633 euro.

Tali detrazioni non sono tra loro cumulabili e il contribuente ha diritto, a sua scelta, di fruire della detrazione più favorevole.

DUBBI INTERPRETATIVI E PARERI DELL’AGENZIA DELLE ENTRATE

L’entrata in vigore del Decreto interministeriale del 16/01/2017 ha suscitato una serie di dubbi interpretativi ai quali l’Agenzia delle Entrate ha fornito una risposta mediante la Risoluzione N.31/E e la Circolare N.8/E.

| Risoluzione N.31/E | Obbligo di attestazione: In merito all’obbligatorietà o meno dell’acquisizione dell’attestazione nei contratti a canone concordato ‘non assistiti’, l’Agenzia delle Entrate afferma che l’acquisizione dell’attestazione costituisce elemento necessario ai fini del riconoscimento delle agevolazioni per i contratti di locazione a canone concordato stipulati in applicazione di accordi territoriali. In tali casi le parti hanno pertanto l’obbligo di acquisire l’attestazione ai fini della fruizione delle relative agevolazioni fiscali. L’attestazione non risulta, invece, necessaria, ai fini del riconoscimento delle predette agevolazioni fiscali, per i contratti di locazione stipulati prima dell’entrata in vigore del decreto ovvero anche successivamente, laddove non risultino stipulati Accordi territoriali dalle Organizzazioni Sindacali e dalle Associazioni degli inquilini e dei proprietari di immobili che hanno recepito le previsioni dettate dal citato decreto. Allegazione al contratto: La medesima risoluzione ha fugato ogni dubbio sulla necessità di produrre l’attestazione in allegato al contratto di locazione, in sede di registrazione. Difatti, sottolineando che il decreto non definisce alcun obbligo in capo alle parti contrattuali di procedere all’allegazione, e che tale obbligo non emerge nemmeno dal Testo unico dell’imposta di registro, è stato evidenziato che l’allegazione dell’attestazione al contratto non costituisce un obbligo. Le parti possano comunque, procedere a detta allegazione, in sede di registrazione del contratto di locazione, la quale appare, peraltro, opportuna al fine di documentare la sussistenza dei requisiti, laddove il contribuente chieda di fruire dell’agevolazione prevista dall’articolo 8 della legge 9 dicembre 1998, n. 431, ai fini dell’imposta di registro |

Circolare N.8/E | Aliquota agevolata anche per i transitori: Sul quesito relativo alla possibilità di applicare l’aliquota agevolata del 10%, prevista per gli affitti a canone concordato, anche ai contratti di locazione abitativa di tipo transitorio, l’Agenzia delle Entrate ha fornito risposta affermativa. Nello specifico ha affermato che tale aliquota ridotta possa applicarsi anche ai contratti transitori, a condizione che si tratti di un contratto di locazione a canone concordato relativo ad abitazioni ubicate nei comuni con carenze di disponibilità abitative, o in quelli ad alta tensione abitativa. Mancata comunicazione della proroga con cedolare non implica la decadenza dell’opzione. L’Agenzia delle Entrate ha specificato che l’omessa o la tardiva opzione per il regime della cedolare secca in sede di proroga del contratto, non comporta la revoca dell’opzione già esercitata in sede di registrazione del contratto ovvero nelle annualità successive, qualora il contribuente mantenga un comportamento coerente con la volontà di optare per il regime della cedolare secca, effettuando i relativi versamenti e dichiarando i redditi da cedolare secca nel relativo quadro della dichiarazione dei redditi. Tali chiarimenti fondano sul dettato del decreto fiscale, e si estendono anche ai contratti di locazione antecedenti al 3 dicembre 2016, data in cui tale decreto è entrato in vigore, sempre a condizione. Anche in tali casi deve trattarsi di contratti di locazione per i quali in sede di registrazione del contratto ovvero nelle annualità successive sia stata già espressa l’opzione per la cedolare secca e il contribuente abbia mantenuto, un comportamento concludente con l’applicazione del regime della cedolare secca. |

2 commenti